Swiss Serenity

08-10-2025

Congé non payé et LPP : le guide complet pour protéger votre 2e Pilier

Il est fort probable que vous ayez fréquemment rencontré l'acronyme LPP. Cependant, qu'englobe réellement cette abréviation ? Comment la caisse de pensions est-elle liée à la prévoyance professionnelle ? Swiss Serenity aborde les interrogations clés concernant le deuxième pilier du système de prévoyance pour la retraite en Suisse.

Les points clés à retenir

Qui est concerné ? Tous les salariés en Suisse qui ont plus de 17 ans et un revenu annuel minimum de 22 050 CHF sont obligatoirement affiliés.

Comment est-il financé ? Les cotisations sont partagées à parts égales entre l’employeur et l’employé. Le montant de la cotisation dépend de votre « salaire coordonné » (la partie de votre salaire brut qui est soumise à la LPP) et de votre âge.

Les prestations : Le deuxième pilier vous assure des rentes en cas de retraite, d’invalidité ou de décès.

Utilisation anticipée des fonds : Il est possible de retirer une partie de votre épargne LPP de manière anticipée pour certaines raisons, notamment pour l’achat d’un logement, pour créer votre propre entreprise ou si vous quittez définitivement la Suisse.

Choix à la retraite : Au moment de la retraite, vous aurez la possibilité de choisir entre une rente mensuelle ou le versement d’un capital unique, voire une combinaison des deux.

La prévoyance professionnelle, mieux connue sous le nom de LPP (Loi sur la Prévoyance Professionnelle), est un élément essentiel du système de retraite suisse. Conçue pour compléter l'AVS (Assurance Vieillesse et Survivants), elle permet aux travailleurs de constituer un capital retraite garantissant un niveau de vie décent après la cessation d'activité.

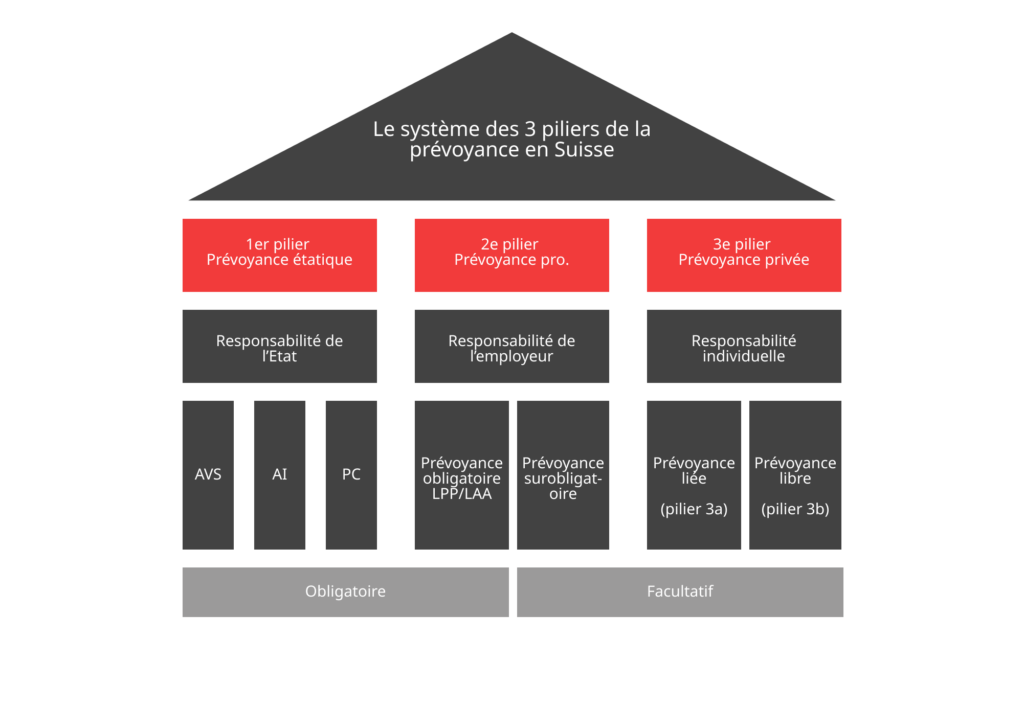

Le système de prévoyance en Suisse repose sur trois piliers :

La LPP est donc le deuxième pilier, et son rôle est primordial pour assurer une retraite confortable.

Tout savoir sur le système des trois piliers suisses.

La prévoyance professionnelle vise à offrir une protection étendue aux assurés et à leurs proches, leur garantissant une certaine liberté de choix dans leur vie. Son rôle principal, relevant du deuxième pilier, consiste à maintenir le niveau de vie habituel à la retraite, en cas d'invalidité ou de décès. L'objectif est d'assurer conjointement avec le premier pilier près de 60% du dernier salaire.

Pour bénéficier des avantages offerts, le paiement régulier des cotisations mensuelles tout au long de votre activité est requis, permettant ainsi le versement d'au moins 60% du dernier salaire à la retraite. Les modalités de cotisation varient en fonction de l'âge.

Pour être éligible aux cotisations du deuxième pilier, vous devez remplir trois critères :

Cependant, si vous ne répondez pas à ces critères, il reste possible de bénéficier de la prévoyance professionnelle. Si votre revenu annuel est inférieur à 22 050 CHF, votre employeur peut volontairement souscrire une assurance du deuxième pilier.

De même, si vous êtes indépendant ou avez un contrat de travail à durée déterminée (inférieur à 3 mois), vous pouvez adhérer volontairement.

En cas d'invalidité découlant d'un accident ou d'une maladie, la caisse de pensions verse une rente d'invalidité à l'assuré et, le cas échéant, une rente pour l'enfant. Ces rentes continuent à être versées une fois que l'assuré atteint l'âge de la retraite. La rente d'invalidité est calculée en se basant sur une estimation de votre patrimoine retraite final. Les revenus futurs de retraite sont évalués sans intérêt, et les actifs de retraite réels sont accumulés au moment où vous devenez éligible à la pension.

Par comparaison, toutes les personnes suivantes sont exemptés d'affiliations :

Les cotisations LPP sont financées à parts égales entre l'employeur et le salarié. Elles sont calculées en pourcentage du salaire assuré.

Les taux de cotisation augmentent avec l’âge du salarié :

| Tranche d'âge | Taux de cotisation LPP |

|---|---|

| 25 à 34 ans | 7 % |

| 35 à 44 ans | 10 % |

| 45 à 54 ans | 15 % |

| 55 à 65 ans | 18 % |

Le montant de coordination de la LPP se calcule en fonction d'une portion de votre salaire annuel brut, sur laquelle sont basées les cotisations au deuxième pilier.

Le concept sous-jacent au deuxième pilier n'a pas pour vocation de garantir la totalité du salaire, mais plutôt de compléter les prestations de l'AVS en prenant en charge une part supplémentaire du salaire.

Ainsi, les cotisations au deuxième pilier ne sont pas calculées sur la totalité du salaire, mais sur ce qu'on appelle le "salaire coordonné", soit le salaire brut annuel auquel on soustrait la "déduction de coordination" (25 095 CHF au 1er janvier 2021). Cette déduction correspond à la partie du salaire déjà couverte par l'AVS.

Par exemple, pour un salaire annuel brut de 70 000 CHF, le salaire coordonné serait de 44 905 CHF (70 000 - 25 095).

Les premiers 25 095 CHF du salaire ne sont pas assujettis aux cotisations de la LPP.

De même, la part du salaire excédant 86 040 CHF n'est pas soumise aux cotisations obligatoires de la LPP (elle peut cependant être sujette à des cotisations surérogatoires du deuxième pilier, selon les dispositions de la caisse de pension de l'entreprise).

Les cotisations au deuxième pilier sont prélevées uniquement sur la tranche du salaire annuel brut comprise entre 25 095 CHF et 86 040 CHF : c'est ce que l'on appelle le salaire coordonné.

Pour l'année 2023, le salaire annuel minimum (ou "seuil d'entrée") pour cotiser à la LPP est de 22 050 CHF, avec une déduction de coordination de 25 725 CHF.

Il est important de noter que bien que des montants minimums de cotisations soient définis par la loi, certaines caisses de pension d'entreprises peuvent appliquer des conditions spécifiques.

Note : Pensez à faire une recherche d’avoir lpp pour vous assurer qu’aucun n’a été égaré.

Les minima obligatoires sont basés sur la loi fédérale, sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP). Cependant, de nombreux régimes de retraite autorisent des prestations qui dépassent le minimum légal. Ces prestations supplémentaires ne sont pas couvertes par la LPP.

Les hommes peuvent toucher des prestations de retraite au-delà de 65 ans et les femmes à partir de 64 ans. Plusieurs paramètres sont pris en compte pour calculer la pension de vieillesse comme la durée de cotisation (annuelle), le revenu d’emploi et les primes pour tâches éducatives ou d'assistances. Une pension de vieillesse est calculée comme le pourcentage de l'avoir de vieillesse que l'assuré a accumulé lorsqu'il atteint l'âge de la retraite.

Des pensions pour les veuves et les orphelins sont versées. Les exigences sont réglementées par la loi. Si un retraité décède, l’AVS et la LPP versent une somme d'argent à la femme et aux enfants du défunt. Le conjoint survivant (homme ou femme) qui a au moins un ou des enfant(s) à charge ou qui est âgé de plus de 45 ans et marié depuis au moins cinq ans à droit à une rente de conjoint survivant.

En cas d’incapacité de travail prolongée, la LPP prévoit le versement d’une rente d’invalidité.

L’anticipation du fond du 2ème pilier signifie une baisse de la prestation de la pension. Vous pouvez anticiper votre 2ème pilier avant la retraite seulement dans les conditions suivantes.

Avant votre retraite, vous avez la possibilité d'utiliser votre deuxième pilier pour acquérir un logement, rembourser une hypothèque ou investir dans des parts d'une coopérative de construction de logements.

Le retrait anticipé des fonds du deuxième pilier est sujet aux conditions suivantes :

Lorsque vous devenez travailleur indépendant, il n'est plus obligatoire de cotiser au deuxième pilier. Vous pouvez retirer les fonds accumulés jusqu'à ce moment-là selon les conditions suivantes :

Un retrait de vos fonds du deuxième pilier est possible si vous quittez définitivement la Suisse.

Cependant, le retrait anticipé de ce capital avant l'âge de la retraite n'est pas autorisé si vous vous établissez dans un pays de l'UE/AELE. Dans ce cas, vous êtes déjà assuré obligatoirement pour les prestations de vieillesse, d'invalidité et de survivant dans votre nouveau pays de résidence.

Une partie de votre épargne retraite (appelée la « part obligatoire ») doit rester en Suisse sur un compte bloqué et ne sera versée qu'une fois l'âge de la retraite atteint (64 ans pour les femmes et 65 ans pour les hommes). Cependant, vous pouvez demander le versement de la partie restante de votre deuxième pilier (la « part surobligatoire »).

Si vous quittez définitivement la Suisse et que vous possédez un compte de libre passage, assurez-vous de récupérer les fonds qui y sont déposés.

Le financement de la retraite est une question complexe avec de nombreux facteurs à considérer. Les deux présentent des inconvénients et des avantages. Votre décision dépendra de votre situation personnelle, familiale et successorale, et de vos projets de retraite. La rente est confortable et sécuritaire, le conjoint perçoit une pension de veuvage en cas de décès, les membres peuvent retirer les fonds pour acheter un logement, mais pour l’inconvénient la rente dépend du taux de conversion et de l’inflation. Sachez également que vous devez déclarer la rente à 100 % en tant que revenu.

Les retraits en capital des fonds de pension offrent une flexibilité maximale. Ainsi, vous pouvez également utiliser ces fonds pour rembourser des dettes ou rembourser des hypothèques sur des biens immobiliers. Pourtant, les retraits en capital n'incluent aucune garantie financière et présentent plusieurs risques. Par conséquent, il n'y a pas de bon ou de mauvais choix. En fin de compte, cette décision dépendra de la situation personnelle et des souhaits de chaque assuré.

Pour aller plus loin : Rente ou capital LPP : 10 conseils pour choisir la bonne solution

Si vous décidez d'adhérer à l’option rente capitale, vous devez suivre la procédure et soumettre votre demande au plus tard deux mois avant votre départ à la retraite. Si vous êtes marié ou en concubinage, le consentement écrit de votre conjoint est requis.

Les assurés qui n’ont pas encore pu cotiser au 2ème pilier pendant leur vie active ont des lacunes à combler. Plus tard, le travailleur en Suisse peut changer de travail et percevoir un revenu plus confortable. La caisse de pensions du nouvel employeur peut aussi lui proposer des conditions plus intéressantes.

Dans ce cas, il a l’opportunité d’investir dans le 2ème pilier en effectuant un rachat des périodes non-cotisées. Il faut comprendre que les conditions dans lesquelles le rachat peut s’effectuer varient d’une caisse de pension à l’autre. Il est ainsi recommandé de s’informer auprès de l’employeur pour obtenir les coordonnées de la caisse de pension.

Les avoirs du 2ème pilier peuvent être retirés de manière anticipée dans les 4 cas suivants :

Vous avez la possibilité d’utiliser les avoirs de votre 2ème pilier avant votre départ à la retraite si vous envisagez d’acheter un bien qui vous servira de résidence. Vous pouvez également demander le déblocage de ces fonds pour amortir une hypothèque ou bien pour acquérir des parts dans une coopérative pour la construction de logements.

Cependant, il faut remplir quelques conditions pour que ce retrait anticipé soit possible :

Il faut s’informer auprès de sa caisse de pension pour connaître les démarches nécessaires en vue d’effectuer un retrait anticipé pour l’achat d’un logement.

Pour aller plus loin : LPP et Immobilier : comment utiliser votre prévoyance pour financer un bien ?

Lorsque l’assuré souhaite se mettre à son propre compte, il n’est plus obligé de cotiser au 2ème pilier. Il a ainsi le droit de demander le déblocage intégral des avoirs cumulés jusque-là. Quoi qu’il en soit, le retrait anticipé en cas de reconversion professionnelle pour devenir indépendant n’est possible que si les conditions suivantes sont remplies :

La caisse de pension peut vous renseigner sur les démarches si vous envisagez de vous mettre à votre compte en démarrant une activité indépendante.

Lorsque l’assuré ne travaille plus en Suisse et que son départ est définitif, il a le droit de retirer l’intégralité de ses avoirs de 2ème pilier. Cependant, il n'est pas possible d'effectuer de retrait s’il s’installe dans un pays membre de l’Union européenne (UE) ou de l’Association européenne de libre-échange (AELE). En revanche, l’assuré bénéficie d’une assurance obligatoire vieillesse, invalidité et décès dans son nouveau pays de résidence.

La part obligatoire du 2ème pilier doit être versée sur un compte bloqué en Suisse et ne sera débloqué qu’âge légal de la retraite (65 ans pour les hommes et 64 ans pour les femmes). En revanche, il est possible de demander la part surobligatoire.

En cas de départ définitif de la Suisse, l’assuré peut retirer tous les fonds stockés sur un compte de libre passage.

Voici les conditions à remplir pour prendre une retraite anticipée :

Le déblocage des avoirs assure des revenus au retraité, cependant, il ne faut pas négliger les pertes financières qui peuvent découler d’une préretraite. Il est recommandé de bien réfléchir avant d’en faire la demande.

Lorsque l’assuré atteint l’âge de départ légal (64 ans pour les femmes et 65 ans pour les hommes), il peut faire une demande de retrait des avoirs accumulés sur le 2ème pilier au cours de sa carrière. Rappelons qu’un retrait anticipé est possible dès 58 ans auprès de certaines caisses de pension. L’assuré peut également attendre jusqu’à 70 ans pour faire sa demande de retrait des avoirs LPP s’il continue de travailler au-delà de l’âge légal de départ.

Si l’assuré est marié ou s’il a un partenaire enregistré, le survivant reçoit une rente LPP en cas de décès. Pour que cette rente soit versée, le bénéficiaire doit respecter les conditions suivantes :

Lorsque le conjoint ou le partenaire ne remplit aucune des conditions précitées, il perçoit une allocation unique qui équivaut à la valeur de trois rentes annuelles. Jusqu’à l’âge de 18 ans ou jusqu’à 25 ans s’ils font des études ou s’ils sont en apprentissage, les orphelins reçoivent également une rente.

Lorsque l’assuré est dans l’incapacité de percevoir des revenus à cause d’une maladie ou d’un accident, ses avoirs LPP en Suisse sont bloqués sur un compte de libre passage. Aucun transfert, ni versement en espèce n’est permis. En cas d’accident, la LAA verse des indemnités qui couvre les revenus à hauteur de 80 % pendant les 24 mois qui suivent.

Lorsque la rente AI accordée n’est que partielle, la prestation de libre passage est également divisée en deux. La part obligatoire restera bloquée jusqu’à la retraite, à moins que l’assuré ne décide d’acheter un logement ou s’il devient travailleur indépendant, dans la période de 5 ans qui précède l’âge légal de départ à la retraite.

Lorsque le couple décide de divorcer ou de dissoudre le partenariat enregistré, seule la part d’avoirs 2ème pilier accumulés pendant la durée de l’union est divisée entre les conjoints ou les partenaires. Le partage est toujours effectué même si l’un des conjoints ou des partenaires est déjà à la retraite et touche une rente LPP.

La LPP a été mise en application le 1er janvier 1985. Néanmoins, bien avant cette date, les caisses de pensions étaient déjà présentes : dès 1925, on recensait 1200 caisses regroupant 262 000 affiliés. Cependant, à ses débuts, l'adhésion était réservée à une élite restreinte, comprenant les fonctionnaires, les employés des chemins de fer, des banques et des compagnies d'assurance. À cette époque, les caisses de pensions constituaient un outil efficace pour fidéliser le personnel.

Congé non payé et LPP : le guide complet pour protéger votre 2e Pilier

LPP et changement d'emploi en Suisse : le guide complet pour transférer vos avoirs sans rien perdre

Le guide de l'imposition du 2ème pilier : comprendre et optimiser votre capital retraite

Comparatif des caisses de pension en Suisse : trouvez la meilleure caisse pour votre retraite

LPP surobligatoire : Tout ce qu’il faut savoir sur cette prévoyance améliorée