d'avoirs de 2ème pilier en attente d'être réclamés

de citoyens suisses touchés par des avoirs égarés

est la moyenne d’avoirs de 2ème pilier à récupérer pour chaque citoyen suisse

de la population suisse est concernée

En changeant d’employeur, vos avoirs de retraite peuvent se disperser entre plusieurs institutions de prévoyance.

Aujourd’hui, plus de CHF 10 milliards attendent d’être réclamés auprès de la Fondation Institution Supplétive, et plus de CHF 55 milliards sont dispersés dans d’autres institutions.

Lancez dès maintenant votre recherche pour ne rien laisser de côté.

Des avoirs oubliés ou placés avec un faible rendement perdent de la valeur au fil du temps.

Cela peut créer des lacunes financières et fragiliser votre retraite.

Protéger vos avoirs, c’est assurer votre sécurité future.

En remplissant notre formulaire gratuit, vos avoirs sont recherchés auprès de plus de 1’500 institutions de prévoyance.

Vous pouvez ensuite, si vous le souhaitez, les regrouper sur un compte de dépôt en titres dans le but de générer du rendement afin de protéger votre retraite.

Votre caisse de pension active ne sera jamais touchée.

Plus de 140'000 Suisses

nous ont déjà fait confiance.

Plus d'info sur la retraite suisse et comment

récupérer ses avoirs de libre passage

Selon l’article de la RTS, plus de 10 milliards de francs issus des caisses de pensions, répartis sur plus d’un million de comptes, dorment à la Fondation institution supplétive LPP. Il s’agit de chiffres records. Les caisses n’ont pas retrouvé les titulaires de ces comptes.

En Suisse, tout au long d’une vie professionnelle, nous cotisons au 2ème pilier. Lorsque nous changeons d’employeur, lorsque nous perdons notre emploi ou que nous quittons la Suisse définitivement, nous sommes bien souvent tenus de quitter notre caisse de pension. Ces montants que nous appelons « prestation de libre passage » ou « prestation de sortie » sont généralement répartis auprès de plusieurs instituts. Sachant qu’il existe plus de 1’500 instituts de prévoyance en Suisse, les démarches liées à la recherche sont fastidieuses.

Arrivé à la retraite, et ayant potentiellement cotisé dans plusieurs caisses différentes, il se peut que des problèmes de rapatriement se posent et que vous ne disposiez pas de la totalité de la somme qui vous est due. Si vous avez plus de 35 ans, il se peut que le montant de vos avoirs à la caisse supplétive soit très grand.

Swiss Serenity permet de retrouver vos avoirs égarés gratuitement et en moins de 3 minutes. Nous pourrons attester que vos avoirs sont bien au même endroit, ou dans le cas contraire nous vous aiderons à les rapatrier sur un compte de dépôt de libre passage aux meilleures conditions possibles.

Il est malheureusement courant, en cas de chômage ou de changement d'emploi, que les démarches nécessaires pour transférer les avoirs du 2e pilier ne soient pas effectuées correctement, que ce soit par le salarié ou l'employeur. Dans ces situations, les avoirs peuvent rester bloqués dans la caisse de prévoyance de l'ancien employeur ou être transférés à la caisse supplétive, qui n’est pas le lieu optimal pour conserver vos fonds de prévoyance.

Sur mandat de la Confédération, la fondation institution supplétive LPP gère les comptes de libre passage pour environ 1.5 millions de titulaires. L'institution supplétive ne perçoit pas de frais de gestion pour la tenue des comptes.

L'institution supplétive investit les avoirs de libre passage de manière très prudente. De ce fait, l'intérêt crédité est relativement faible, mais jamais négatif. Pour de plus amples informations, veuillez consulter le site web de l'institution supplétive : ici

En résumé, tout changement ou interruption d'activité professionnelle peut entraîner un risque de perte de suivi de vos avoirs de 2e pilier. Voici les situations les plus fréquentes :

Il est essentiel de s'assurer que vos avoirs sont correctement transférés et centralisés pour garantir une gestion optimale de votre prévoyance.

Plusieurs situations peuvent entraîner des pertes potentielles de vos avoirs de 2e pilier. Une recherche est particulièrement recommandée dans les cas suivants :

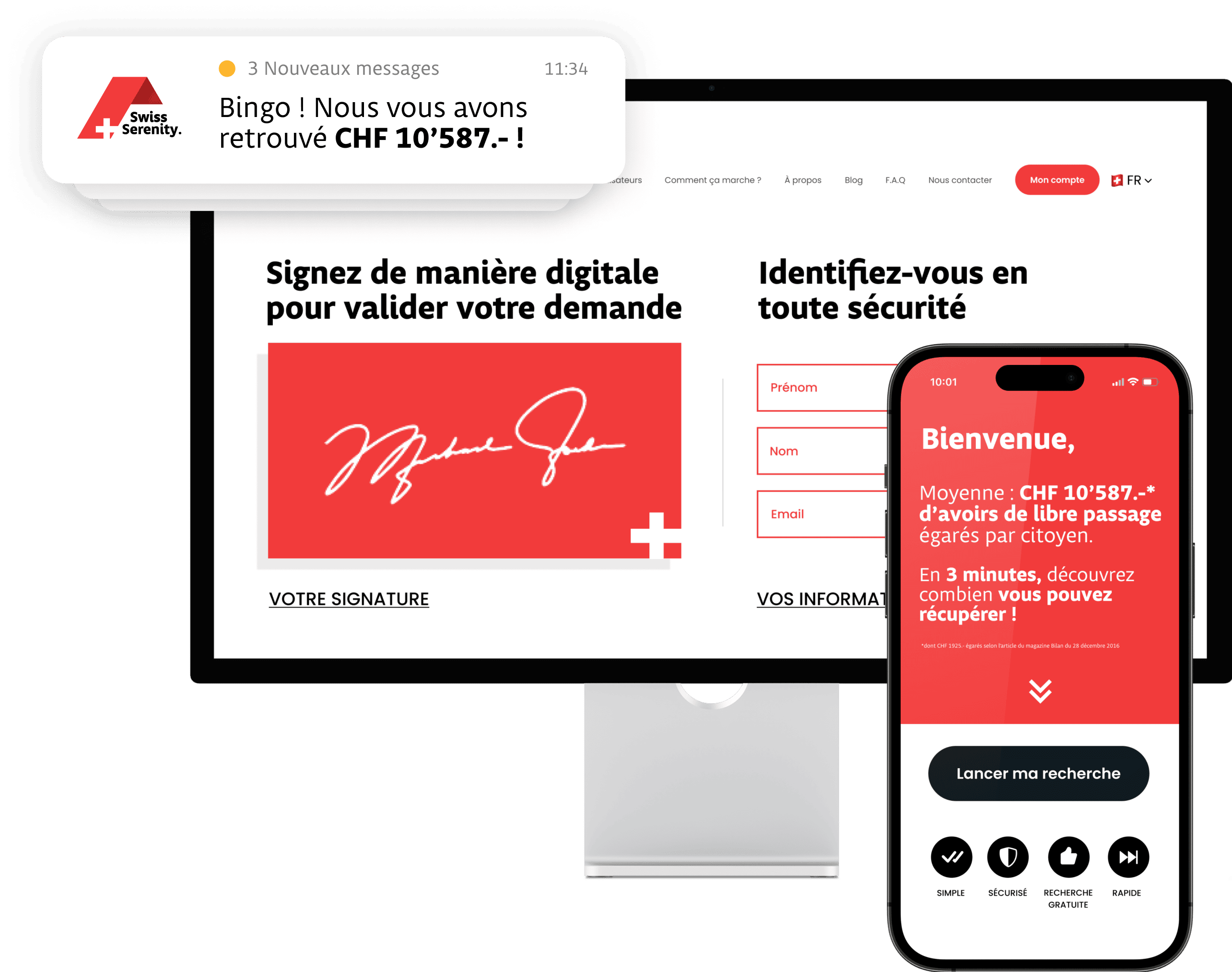

D'après la RTS, plus de CHF 10 milliards restent en attente de réclamation par plus d’un million de citoyens suisses. En moyenne, chaque personne pourrait récupérer CHF 10’587.- et cela représente plus de 11 % de la population.

Participez à la réduction de ces chiffres en lançant gratuitement votre recherche d’avoirs et en sensibilisant votre entourage à l’importance de cette démarche.

Le service de recherche d’avoirs égarés est totalement gratuit, et s’effectue en moins de 3 minutes via notre formulaire.

Nous recherchons vos avoirs en lien avec les services de la Confédération suisse, de manière sécurisée.

Absolument. Vos données personnelles sont cryptées et stockées sur des serveurs hautement sécurisés chez Infomaniak, en Suisse. Elles ne sont ni vendues à des tiers, ni partagées avec nos partenaires sans votre consentement explicite, même dans le cadre d’une assistance pour le rapatriement de vos avoirs.

Vous pouvez utiliser notre service en toute confiance, avec la garantie d’une sécurité optimale.

Votre demande prend 3 minutes à être remplie, et il faut compter un grand maximum de 3 mois pour que votre recherche d'avoirs dans plus de 1’500 instituts de prévoyance en Suisse soit terminée afin de retrouver vos avoirs égarés. Si vous souhaitez les rapatrier, comptez 30 jours de plus et ces avoirs seront définitivement de retour sur vos comptes. Ne perdez plus de temps et réalisez votre recherche gratuitement ici.

Très peu de choses sont nécessaires, et aucune information bancaire ne vous sera demandée. Voici ce dont vous aurez besoin :

Avec ces éléments à portée de main, vous pourrez finaliser votre demande rapidement et en toute sécurité.

Si nous retrouvons vos avoirs et que vous souhaitez que Swiss Serenity les regroupe pour vous aux meilleures conditions, nous pouvons les transférer pour vous sur votre compte de dépôt de libre passage.

Notre banque partenaire a pour but de vous proposer parmi les meilleures performances du marché dans le but de générer un rendement annuel à moyen/long terme, afin d’optimiser votre retraite et de combattre l’inflation.

Les performances antérieures ne sauraient être prises comme une garantie d’une évolution future. Cf. nos conditions générales.

En complément du 1er pilier, il est obligatoire de souscrire à un contrat de prévoyance professionnelle LPP. Le 2e pilier ou LPP (Prévoyance professionnelle) est obligatoire pour tous les salariés à partir de 25 ans percevant un salaire annuel soumis à l’AVS supérieur à CHF 21’510.- Certains employeurs peuvent cotiser pour l’épargne de manière facultative avant 25 ans. En réunissant ces deux premiers piliers, les assurés seront en mesure de préserver leur niveau de vie antérieur à la retraite, le but étant d’atteindre environ 60 % du dernier salaire. Nous allons vous livrer toutes les informations liées au regroupement de vos avoirs de 2e pilier ou libre passage égarés au cours de votre carrière.

Tout d’abord, il est bon de savoir que la prévoyance en Suisse repose sur trois piliers qui sont les suivants :

L’objectif principal de ce système est de garantir aux travailleurs un revenu décent après l’arrêt de l’activité professionnelle, en cas d’invalidité ou de décès. Il recouvre également l’assurance-accidents professionnelle (LAA), l’assurance d’indemnités journalières en cas de maladie et les institutions de libre passage.

La prévoyance du 2e pilier est donc conclue par l’employeur pour ses employés. Elle est régie par la Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP). Également appelée caisse de pension, elle correspond à la prévoyance professionnelle (LPP). L’assuré a plusieurs possibilités lorsqu’il part à la retraite :

On sait tous que ces trois piliers constituent la base du système de prévoyance suisse. Le 1er pilier est appelé prévoyance étatique, son but est de couvrir les besoins vitaux des salariés à l’âge de la retraite. Ce pilier se décompose entre l’AVS (Assurance Vieillesse et Survivants) et l’AI (Assurance Invalidité).L’AVS est complétée par l’assurance-invalidité (AI) et les prestations complémentaires (PC).

Le 2e pilier est appelé prévoyance professionnelle, car la cotisation est dépendante et liée à la rémunération ainsi qu’au plan choisie par l’employeur. Il se décompose en LPP et LAA prenant ainsi en compte le risque vieillesse, décès et invalidité.

Le 3e pilier correspond à une prévoyance individuelle ou privée.

Comme nous l'avons dit précédemment, les entrepreneurs doivent prendre en main les assurances sociales pour eux-mêmes et leurs associés. En effet, c’est la loi sur la prévoyance professionnelle (LPP) qui s’applique. Le 2e pilier comprend une partie obligatoire et surobligatoire.

Le but est ici de compléter les couvertures proposées avec le 1er pilier, afin d’offrir au futur retraité le maintien de son niveau de vie à la retraite. Il couvre les risques d’invalidité à la suite d’une maladie ou d’un accident, ainsi que les besoins des proches en cas de décès. Les travailleurs ayant un salaire annuel minimum établi à 21 510 CHF sont concernés par cette obligation. Si vous faites partie de cela, cotiser pour le 2e pilier est une obligation de vous constituer une épargne pour les personnes de plus de 25 ans, afin de préparer votre retraite.

Cette partie s’applique aux cotisations volontaires de certains travailleurs ou indépendants qui gagnent un revenu supérieur à 86 040 CHF. Ces travailleurs jouissent de prestations supplémentaires selon le plan de prévoyance de la société. De ce fait, pour recevoir 60 % de vos revenus antérieurs lors de votre retraite, cotisez aux 1er et 2e piliers. Si vous voulez augmenter ces revenus, vous avez la possibilité de cotiser au 3e pilier. Effectivement, le 1er pilier et le 2e pilier ne couvrent que 60 % du dernier revenu au moment de la retraite, c’est pour cela que l’on vous conseille de compléter votre prévoyance vieillesse avec le 3e pilier.

Depuis 1985, la LPP (Loi sur la Prévoyance Professionnelle) est obligatoire pour les salariés qui dépassent le seuil d’entrée. Les indépendants peuvent décider d’adhérer à la LPP de manière facultative. Ce pilier est très réglementé et il est nécessaire de répondre à certaines conditions d’entrée.

La LPP est obligatoire pour les salariés déjà soumis à l’AVS et qui perçoivent un revenu annuel d’au moins 21 510 CHF. Les cotisations sont partagées entre l’employeur et l’employé, l’employeur étant tenu de payer au moins 50 % des cotisations.

L’assuré âgé de moins de 25 ans cotise seulement pour couvrir les risques de décès et d’invalidité. Les cotisations au titre de la rente de vieillesse ne débutent qu’à partir de cet âge. L’épargne cesse une fois l’âge de la retraite atteint.

Certaines personnes ne sont pas soumises à l’obligation de s’assurer. Cela concerne généralement les indépendants et les personnes qui ont une incapacité de gain de 70 % au minimum. Pourtant, ces personnes ont le droit de souscrire à titre facultatif une assurance minimale.

La prévoyance professionnelle couvre les risques relatifs à la vieillesse, aux décès et à l’invalidité. En tant qu’employeur, vous êtes obligé de souscrire à un contrat de prévoyance professionnelle pour vos salariés s’ils respectent les conditions de cotisations :

Si vous sortez de votre caisse de pension actuelle, et que vous ne vous affiliez à aucune autre, le but de la prévoyance doit être maintenu en ouvrant un compte de dépôt de libre passage. En entrant chez votre nouvel employeur, vous êtes tenus de verser votre libre passage dans votre nouvelle caisse de pension. En cas de chômage, il est nécessaire d’ouvrir un compte de dépôt de libre passage rapidement, sans quoi votre ancienne caisse de pension transférera vos avoirs du 2ème pilier auprès de la Fondation Institution Supplétive à Zürich.

Pour ouvrir un compte de dépôt de libre passage, nous vous conseillons d’abord d’effectuer une recherche complète de vos avoirs grâce à notre formulaire, il vous sera ensuite possible d’ouvrir votre compte sans frais.

D’après la loi, les fonds cotisés pour votre LPP doivent servir à financer vos prestations de vieillesse. Dans ce cas, ils vous sont versés sous la forme de rente, de capital ou les deux. On vous recommande de bien étudier vos besoins et votre situation personnelle avant de choisir la solution la plus avantageuse. Pour récupérer vos avoirs égarés de libre passage au cours de votre carrière, faites-vous aider par notre entreprise. Notre équipe est à votre disposition pour vous guider en ligne.

Il est à noter que les fonds peuvent être également débloqués de manière anticipée pour un autre projet, sous certaines conditions. De ce fait, le 2ème pilier peut être retiré à divers moments de votre vie.

Il est possible de retirer son 2e pilier ou libre passage une fois l’âge de la retraite atteint. Pour profiter de vos avoirs, vous n’avez qu’à contacter votre caisse de pension. C’est à vous de décider si vous voulez toucher le capital dans sa totalité ou sous forme de rentes (Attention : nous vous conseillons de consulter le règlement de votre caisse de pension, car certaines caisses peuvent avoir des restrictions.)

Vous avez la possibilité de récupérer votre 2e pilier ou libre passage pour devenir propriétaire, pour rembourser un prêt hypothécaire ou pour acheter des parts sociales d’une coopérative de construction ou d’habitation. Il se peut que vous manquiez de fonds propres alors que vous en avez besoin pour votre projet immobilier. Il est bon de savoir que ce retrait anticipé n’est valable que tous les 5 ans. Renseignez-vous bien à l’avance auprès de votre caisse de prévoyance pour savoir quels sont les documents dont vous avez besoin.

Il est possible de retirer son 2e pilier ou libre passage pour vous lancer à votre compte afin de créer votre société grâce au capital épargné. Ainsi, vous ne serez plus soumis à la prévoyance professionnelle obligatoire. La présentation des documents prouvant que vous créez une entreprise sera nécessaire pour votre institution de prévoyance.

Si vous quittez la Suisse, il est possible de retirer vos avoirs du 2eme pilier ou de libre passage. Pour cela, quelques démarches sont à entreprendre. Cette dernière possibilité de retrait ne fonctionne que si vous partez vivre dans un pays hors zone UE/AELE.

Dans le cas contraire, c'est-à-dire si vous êtes un frontalier et que vous retournez vivre en France par exemple, vous serez automatiquement affilié à une assurance vieillesse, survivant et invalidité dans votre pays de résidence et vous ne pourrez donc pas retirer votre 2ème pilier. La part obligatoire de votre prévoyance devra rester bloquée jusqu’à l’âge de la retraite. Vous pourrez cependant retirer la part dite «surobligatoire» de votre avoir.

Découvrez nos derniers articles

Un deuxième pilier s'ajoute au premier pilier qui ne suffit pas. Découvrez donc dans cet article tout ce qu’il faut savoir sur ces régimes de retraites professionnels.

Il est fréquent que lors de situations de chômage ou de changement d'emploi, les salariés et leurs employeurs ne prennent pas les mesures adéquates pour ...

Le système de prévoyance couvre la vieillesse, l’invalidité et le décès et il est fondé sur trois piliers bien distincts. Vous avez ...

Aux premiers abords, il est souvent difficile d’évaluer le montant et de maitriser le mode de calcul des cotisations LPP. Cependant, si vous voulez bien ...