Swiss Serenity

04-02-2025

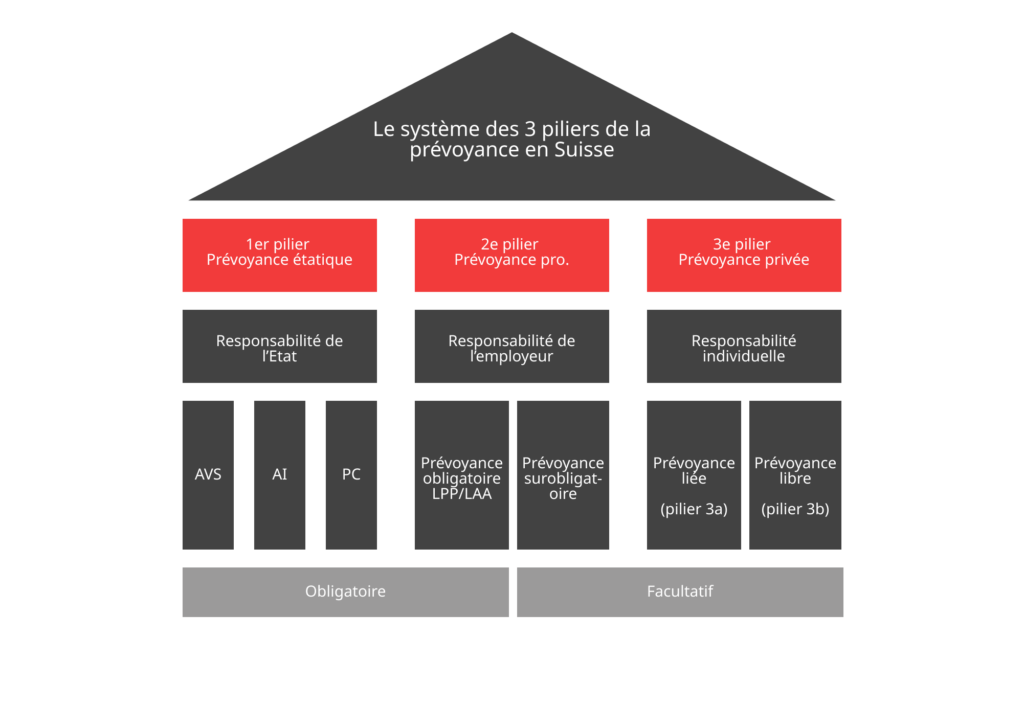

Le système de prévoyance couvre la vieillesse, l’invalidité et le décès et il est fondé sur trois piliers bien distincts. Vous avez la prévoyance étatique, la prévoyance professionnelle et la prévoyance personnelle ou privée.

Avec le vieillissement de la population, une réforme et un réaménagement du système de prévoyance de l’État sont obligatoires pour éviter que les déficits n’augmentent vis-à-vis de ces piliers. Bien que ce système, unique dans le monde, semble complexe aux premiers abords, vous pouvez facilement le comprendre lorsque vous pouvez définir tous ses volets.

Pour bien comprendre le fonctionnement du système de prévoyance suisse, il convient de découvrir l’utilité, le financement et le caractère obligatoire ou facultatif de chaque pilier.

Les points clés à retenir autour du système des trois piliers suisses

1er pilier (Étatique) :

- Objectif : Couvrir le minimum vital (assurance vieillesse et survivants AVS, assurance invalidité AI, etc.).

- Statut : Obligatoire pour tous.

- Financement : Par répartition (les actifs paient pour les retraités).

2ème pilier (Professionnel) :

- Objectif : Maintenir le niveau de vie habituel des salariés à la retraite.

- Statut : Obligatoire pour les salariés.

- Financement : Par capitalisation (les cotisations de l’assuré sont placées pour sa propre retraite).

3ème pilier (Personnel) :

- Objectif : Combler les lacunes des deux premiers piliers pour améliorer le revenu à la retraite.

- Statut : Facultatif et privé.

- Types : Pilier 3a (fiscalement avantageux) et Pilier 3b (épargne libre et flexible).

Le 1er pilier du système suisse a été institué pour couvrir le minimum vital. Cette prévoyance est obligatoire parce qu’elle va permettre à chaque assuré de bénéficier d’une couverture financière vitale à la retraite, mais aussi en cas d’invalidité et de décès. Ce régime prévoit une assurance vieillesse et survivant (AVS), une assurance invalidité (AI), des prestations complémentaires (PC) qui sont accordés dans certains cas, une assurance chômage (AC), une assurance maternité (AM) et une allocation pour perte de gain au cours du service militaire (APG).

Le 1er pilier du système de retraite suisse est financé par répartition : en d’autres termes, ce sont les actifs qui versent des cotisations pour payer la pension des retraités qui bénéficient de l’AVS. En principe, l’employeur et le salarié versent des cotisations à parts égales, mais l’employeur peut décider de verser un montant plus faible ou plus élevé.

Les travailleurs actifs sont tenus de cotiser dès le 1er janvier de l’année de leurs 18 ans jusqu’à l’âge de départ à la retraite. Les personnes inactives ont l’obligation de verser des cotisations à compter du 1er janvier de l’année de leur 21ème anniversaire jusqu’à ce qu’ils partent à la retraite.

Pour les couples mariés, si l’époux actif verse des cotisations dont le montant est au moins égal au double des cotisations minimum prévues, la caisse de retraite considère que les cotisations du conjoint inactif sont payées. Il faut comprendre que si les assurés ne payent pas de cotisations pendant une certaine période, le montant de leur rente AVS ou AI sera réduit.

Lorsque les autres assurances publiques ou les revenus perçus ne sont pas suffisants pour couvrir les charges essentielles de l’assuré, la caisse de retraite verse des prestations complémentaires. Il faut noter que le 1er pilier s’adresse aux Suisses, mais aussi à toutes les personnes qui y résident ou qui y travaillent.

La prévoyance professionnelle complète judicieusement le premier pilier du système suisse pour couvrir de 60 % à 70 % du montant du dernier salaire d’activité. Il faut noter que la partie comprenant LPP (prévoyance professionnelle), LFLP (prestations de sortie et de libre passage) et LAA (assurance accident obligatoire), est obligatoire parce qu’elle garantit le maintien du niveau de vie habituel. Le 2ème pilier comprend aussi la partie surobligatoire qui est optionnelle.

Les partenaires sociaux, représentants légaux des employeurs et des salariés, sont désignés pour gérer la caisse de pension de la prévoyance professionnelle suisse. Ils décident de l’ensemble des prestations à verser et du mode de financement afin de répondre aux besoins des assurés. Quoi qu’il en soit, la loi en vigueur impose quand même des exigences minimums.

La prévoyance professionnelle suisse est financée par un système de capitalisation. Cela signifie que la caisse de pension effectue des placements avec le capital cumulé grâce aux cotisations de l’assuré.

Au moment du départ en retraite, l’avoir est converti en rente, mais il est toujours possible de demander une sortie totale ou partielle en capital. Il est recommandé de s’informer sur les modalités de versement en capital en consultant le règlement qui régit la caisse de pension. Ainsi, chaque assuré épargne pour leur future retraite.

Si l’accroissement du nombre de bénéficiaires n’impacte pas la prévoyance professionnelle, l’allongement de l’espérance de vie change la donne parce que les rentes doivent être versées sur une plus longue durée. D’autres circonstances comme les taux d’intérêt faibles, les interruptions d’activités professionnelles et le renchérissement, réduisent le montant des rentes versées.

Par ailleurs, nous vous conseillons de contrôler qu’aucun de vos avoirs n’est perdus en profitant de notre formulaire dédié.

Le 3ème pilier est une prévoyance autofinancée par l’assuré en vue d’améliorer leurs revenus à la retraite en partie assortie d’avantages fiscaux. Pour se faire, il doit recourir à des solutions d’épargne ou à une assurance adaptée. Il permet de couvrir les lacunes de prévoyance des deux premiers piliers suisses (AVS et LPP). Il est subdivisé en pilier 3a et en pilier 3 b.

Lorsque l’assuré cotise pour accumuler un capital de 3ème pilier, il peut le prélever de manière anticipée, sous certaines conditions (acquisition d’un logement en propriété ou statut de travailleur indépendant). Il faut noter que les sommes épargnées peuvent être déduites du revenu imposable.

Quels que soient l’âge et les objectifs de l’assuré, il doit porter une attention particulière à la préparation de sa retraite afin de maintenir son niveau de vie en conservant au moins 80 % du dernier salaire perçu. Comme l’AVS et la prévoyance professionnelle permettent d’atteindre jusqu’à 70 % du dernier revenu d’activité, le 3ème pilier intervient pour combler judicieusement ces lacunes.

Il s’agit d’une réserve d’argent qui devrait permettre à l’assuré de concrétiser des projets ou d’atteindre ses objectifs financiers. Ces fonds servent aussi à couvrir les risques financiers et les cas d’invalidité ou de décès. Plusieurs solutions de placement, d’épargne et d’assurance sont proposées dans les agences spécialisées.

Quels que soient vos objectifs d’épargne en vue de la préparation de votre retraite, vous bénéficiez d’une garantie de ressources financières minimales lorsque vous liquidez vos droits à la retraite. Il est recommandé d’éviter les lacunes de revenus en souscrivant un 3e pilier autofinancé. Il est vivement recommandé de bien suivre l’évolution de votre épargne.

Informez auprès de votre caisse de pension pour connaître les détails des cotisations versées. Vous pourrez alors calculer le montant de votre future pension. De nombreux simulateurs en ligne sont disponibles.

Rédigé par Swiss Serenity

L’équipe d’experts Swiss Serenity accompagne les résidents suisses dans la sécurisation de leur avenir financier. Spécialistes de la récupération d’avoirs LPP et de la consolidation du libre passage, nous transformons la complexité du système des 3 piliers en opportunités concrètes pour votre patrimoine.

LPP : Explications & réponses autour de la prévoyance professionnelle

Checklist : les 10 démarches administratives à faire dans l'année avant votre retraite

Concubinage et retraite en Suisse : quels droits pour votre partenaire ?

Rachat AVS vs rachat LPP : quelle stratégie fiscale choisir pour votre retraite ?

Avez-vous plus ou moins que la moyenne des Suisses à votre âge ?