Swiss Serenity

04-02-2025

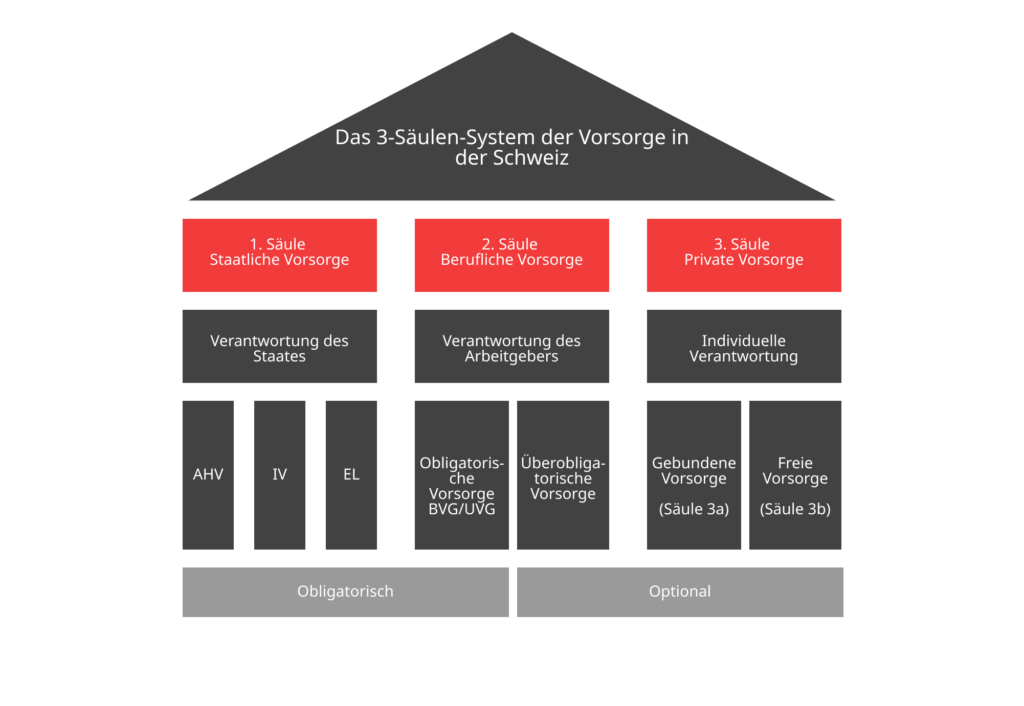

Das Vorsorgesystem deckt Alter, Invalidität und Tod ab und beruht auf drei klar voneinander abgegrenzten Säulen. Die staatliche Vorsorge, die berufliche Vorsorge und die persönliche oder private Vorsorge.

Da die Bevölkerung immer älter wird, ist eine Reform und Neugestaltung des staatlichen Vorsorgesystems zwingend erforderlich, um zu verhindern, dass die Defizite weiter steigen. Obwohl dieses weltweltweit einzigartige System auf den ersten Blick kompliziert erscheint, können Sie es leicht verstehen, wenn Sie die einzelnen Teile kennen.

Um das Funktionieren des Schweizer Vorsorgesystems zu verstehen, muss man die Nützlichkeit, die Finanzierung und den obligatorischen wie auch den freiwilligen Teil der einzelnen Säulen kennen.

Die 1. Säule wurde eingeführt, um das Existenzminimum zu decken. Diese Vorsorge ist obligatorisch, weil sie jedem Versicherten eine lebenswichtige finanzielle Absicherung im Ruhestand, aber auch im Falle von Invalidität und Tod bietet. Dieses System umfasst eine Alters- und Hinterbliebenenversicherung (AHV), eine Invalidenversicherung (IV), Ergänzungsleistungen (EL), die in bestimmten Fällen gewährt werden, eine Arbeitslosenversicherung (ALV), eine Mutterschaftsversicherung (MV) und eine Entschädigung für den Verdienstausfall während des Militärdienstes (EO).

Die erste Säule des Schweizer Rentensystems ist umlagefinanziert: Mit anderen Worten, es sind die Erwerbstätigen, die Beiträge einzahlen, um die Rente der Rentner zu bezahlen, die von der AHV profitieren. Grundsätzlich zahlen Arbeitgeber und Arbeitnehmer zu gleichen Teilen Beiträge, aber der Arbeitgeber kann beschließen, einen niedrigeren oder höheren Betrag einzuzahlen.

Aktive Arbeitnehmer sind ab dem 1. Januar des Jahres, in dem sie 18 Jahre alt werden, bis zum Renteneintrittsalter beitragspflichtig. Inaktive Personen sind verpflichtet, ab dem 1. Januar des Jahres, in dem sie 21 Jahre alt werden, bis zu ihrem Eintritt in den Ruhestand Beiträge zu zahlen.

Bei verheirateten Paaren gilt: Wenn der erwerbstätige Ehepartner Beiträge zahlt, deren Höhe mindestens dem Doppelten der vorgesehenen Mindestbeiträge entspricht, geht die Rentenkasse davon aus, dass die Beiträge des nicht erwerbstätigen Ehepartners gezahlt werden. Es ist zu verstehen, dass die Höhe der AHV- oder IV-Rente gekürzt wird, wenn die Versicherten während eines bestimmten Zeitraums keine Beiträge zahlen.

Wenn die anderen öffentlichen Versicherungen oder das erzielte Einkommen nicht ausreichen, um die grundlegenden Kosten des Versicherten zu decken, zahlt die Pensionskasse zusätzliche Leistungen. Es ist zu beachten, dass sich die erste Säule an Schweizerinnen und Schweizer richtet, aber auch an alle anderen Personen, die hier wohnen oder arbeiten.

Die berufliche Vorsorge ergänzt die erste Säule sinnvoll und deckt 60% bis 70% des Betrags des letzten Arbeitseinkommens ab. Es ist zu beachten, dass der Teil, der BVG (berufliche Vorsorge), FZG (Austritts- und Freizügigkeitsleistungen) und UVG (obligatorische Unfallversicherung) umfasst, obligatorisch ist, weil er die Aufrechterhaltung des gewohnten Lebensstandards garantiert. Die 2. Säule umfasst auch den überobligatorischen Teil, der freiwillig ist.

Die Sozialpartner, die gesetzlichen Vertreter der Arbeitgeber und Arbeitnehmer, werden zur Verwaltung der Pensionskasse der Schweizer Berufsvorsorge ernannt. Sie entscheiden über die Gesamtheit der auszuzahlenden Leistungen und die Art der Finanzierung, um den Bedürfnissen der Versicherten gerecht zu werden. Wie auch immer, das geltende Gesetz schreibt trotzdem Mindestanforderungen vor.

Die berufliche Vorsorge in der Schweiz wird durch ein Kapitaldeckungsverfahren finanziert.

Das bedeutet, dass die Pensionskasse mit dem Kapital, das durch die Beiträge der Versicherten angesammelt wurde, Anlagen tätigt.

Bei Renteneintritt wird das Guthaben in eine Rente umgewandelt, aber es ist immer möglich, eine vollständige oder teilweise Kapitalabfindung zu beantragen. Es ist ratsam, sich über die Modalitäten der Kapitalauszahlung zu informieren, indem man das Reglement der Pensionskasse konsultiert. Auf diese Weise spart jeder Versicherte für seine zukünftige Rente.

Während der Anstieg der Zahl der Leistungsempfänger die berufliche Vorsorge nicht beeinflusst, ändert die höhere Lebenserwartung die Situation, weil die Renten über einen längeren Zeitraum ausgezahlt werden müssen. Andere Umstände, wie niedrige Zinssätze, Unterbrechungen der Erwerbstätigkeit und Teuerung, verringern die Höhe der ausbezahlten Renten.

Außerdem empfehlen wir Ihnen, mithilfe unseres Formulars zu überprüfen, ob Ihr Guthaben nicht verloren ist.

Die dritte Säule ist eine selbstfinanzierende Vorsorge, mit der die Versicherten ihr Einkommen im Ruhestand verbessern können. Dazu muss auf Sparlösungen oder eine geeignete Versicherung zurückgegriffen werden. Die dritte Säule dient dazu, Vorsorgelücken in den ersten beiden Säulen (AHV und BVG) zu decken. Sie wird in die Säule 3a und die Säule 3b unterteilt.

Wenn der Versicherte Beiträge zahlt, um Kapital in der dritten Säule zu sammeln, kann er dieses unter bestimmten Bedingungen (Erwerb von Wohneigentum oder Status als Selbstständiger) vorzeitig beziehen. Dabei ist zu beachten, dass die angesparten Beträge vom steuerpflichtigen Einkommen abgezogen werden können.

Unabhängig vom Alter und den Zielen des Versicherten sollte er der Vorbereitung seiner Pensionierung besondere Aufmerksamkeit widmen, um seinen Lebensstandard mit mindestens 80% des zuletzt bezogenen Lohns aufrechtzuerhalten. Da die AHV und die berufliche Vorsorge bis zu 70% des letzten Erwerbseinkommens ermöglichen, greift die 3. Säule ein, um diese Lücken sinnvoll zu schließen.

Es handelt sich um eine Geldreserve, die es dem Versicherten ermöglichen soll, Projekte zu verwirklichen oder finanzielle Ziele zu erreichen. Diese Gelder dienen auch dazu, finanzielle Risiken und den Fall von Invalidität oder Tod abzusichern. In den spezialisierten Agenturen werden verschiedene Anlage-, Spar- und Versicherungslösungen angeboten.

Unabhängig von Ihren Sparzielen für die Vorbereitung auf den Ruhestand haben Sie eine Garantie für minimale finanzielle Mittel, wenn Sie Ihre Rentenansprüche liquidieren. Es wird empfohlen, Einkommenslücken zu vermeiden, indem Sie eine selbstfinanzierte dritte Säule abschließen. Es wird ebenfalls empfohlen, die Entwicklung Ihrer Ersparnisse genau zu verfolgen.

Informieren Sie sich bei Ihrer Pensionskasse über Ihr Guthaben der eingezahlten Beiträge. Dann können Sie die Höhe Ihrer zukünftigen Rente berechnen. Es stehen zahlreiche Online-Simulatoren zur Verfügung.

Rédigé par Swiss Serenity

Meistgelesene Artikel

BVG: Informationen & Antworten rund um die berufliche Vorsorge

Freizügigkeitskonto in der Schweiz: Der vollständige Leitfaden

Durchschnittliche Rendite der Säule 3a: Wo sollten Sie Ihre 3. Säule anlegen, Konto oder Fonds?

Säule 3a Bank vs. Versicherung: Der detaillierte Vergleich für die richtige Wahl

Checkliste Pensionierung Schweiz: 10 wichtige Schritte für Ihr letztes Arbeitsjahr

Konkubinat und Pensionierung in der Schweiz: Welche Rechte hat Ihr Partner?