Swiss Serenity

04-02-2025

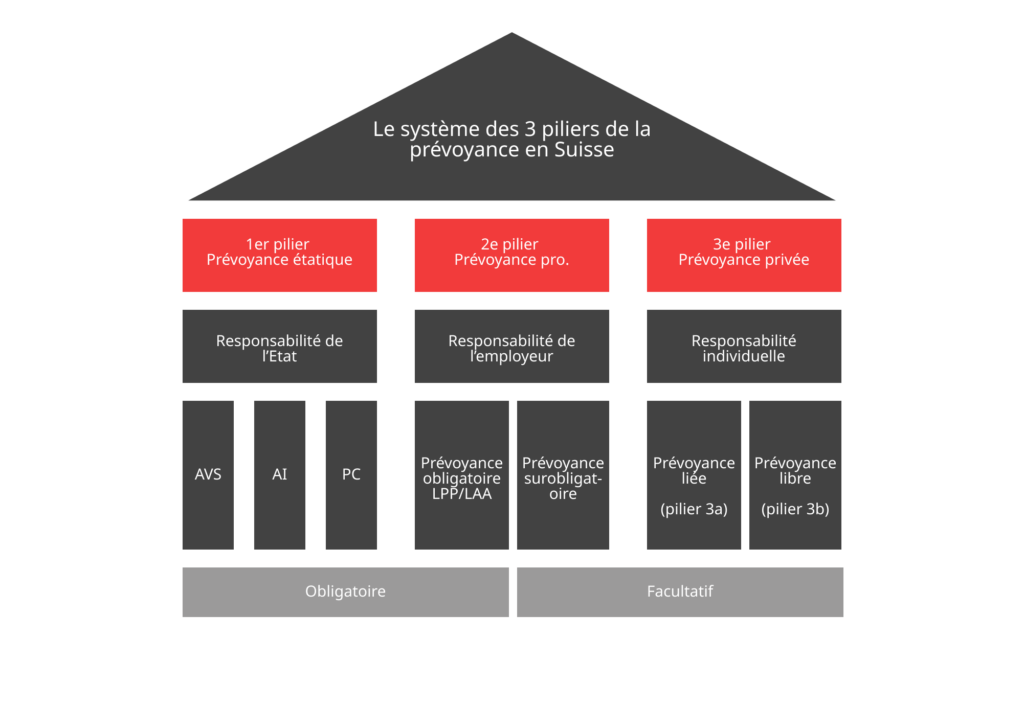

Le système de prévoyance suisse se base sur trois piliers principaux. Le 1er pilier est appelé la prévoyance étatique. Le 2ème pilier s’intitule la prévoyance professionnelle ou LPP et complète ce dernier. Enfin, le 3ème pilier complète le LPP et concerne toutes les personnes qui veulent maintenir leur niveau de vie. Le tout garantit une rente à la retraite qui peut être de 50 - 60% du dernier salaire. Vous pouvez trouver ces trois piliers inscrits dans la Constitution Fédérale art.111 Prévoyance, vieillesse, survivants et invalidité.

Si le salaire AVS est supérieur à CHF 22'680, les salariés ont l’obligation de cotiser au 2ème pilier. Alors, que faut-il savoir sur le 2ème pilier suisse?

Le 2ème pilier, ou prévoyance professionnelle (LPP), est un des trois piliers du système de prévoyance suisse. Il vise à garantir un revenu supplémentaire aux salariés en complément du 1er pilier (AVS/AI) lors de leur retraite.

Le 2ème pilier a pour objectif d’assurer, avec l’AVS, environ 60% du dernier salaire en cas de retraite. Il intervient également en cas d’invalidité et de décès pour garantir un soutien financier aux ayants droit.

Dès 2026, le 1er pilier est renforcé par le versement d'une 13e rente AVS en décembre, ce qui améliore la couverture globale du revenu à la retraite.

Généralement, le salarié et l’employeur départagent à parts égales la cotisation pour la LPP. Pour les indépendants, s’y adhérer se fait de manière facultative, mais tout le monde doit remplir les conditions d’entrée.

Ce ne sont pas tous les salariés qui contribuent à la LPP. De nombreux critères d’entrée doivent être respectés pour y adhérer. En premier lieu, on retrouve que le seuil d’entrée est le salaire AVS qui s’élève à CHF 22'680- par an.

Prenons un exemple, il y a un salarié qui est employé en dans une entreprise. Supposons qu’il gagne CHF 5’500.- brut mensuel, et il reste plus que 3 mois dans cette entreprise. Ce salarié est dans l’obligation de cotiser au 2ème pilier. Cela s’explique sur le fait que son salaire annuel est de CHF 66’000.- qui dépasse le seuil d’entrée qui est de CHF 22'680.

D’autre part, il existe également un salaire maximum qui n’exige aucune condition obligatoire.

Déjà mentionné ci-dessus, les indépendants ne sont pas obligés de cotiser à la LPP. Même chose pour les salariés qui sont en dessous du seuil minimal LPP et les salariés qui sont engagés pour moins de 3 mois.

Le 2ème pilier est obligatoire pour tous les salariés en Suisse ayant un revenu annuel supérieur à 22'680 CHF (en 2026). Les indépendants peuvent y adhérer volontairement.

Le 2ème pilier est obligatoire pour tous les employés en Suisse dont le revenu annuel dépasse un seuil, appelé seuil d'entrée. En 2026, ce seuil est fixé à 22'680 CHF par an. Cela signifie que si vous gagnez plus que cette somme, votre employeur doit obligatoirement vous inscrire à une caisse de pension et cotiser pour votre 2ème pilier.

La couverture du 2ème pilier peut commencer généralement à partir du 1er janvier suivant votre 17ème anniversaire, mais uniquement pour les risques d'invalidité et de décès. Les cotisations pour la retraite proprement dite, en revanche, ne commencent qu'à partir du 1er janvier suivant votre 24ème anniversaire. Les cotisations augmentent progressivement avec l'âge, reflétant le besoin de constituer un capital de retraite plus important à mesure que vous approchez de l'âge de la retraite.

Même si vous travaillez à temps partiel, vous êtes toujours concerné par le 2ème pilier si votre salaire dépasse le seuil d'entrée. Toutefois, si vous avez plusieurs emplois à temps partiel chez différents employeurs, et que chacun de vos salaires est inférieur au seuil d'entrée, vous risquez de ne pas être couvert par le 2ème pilier, même si votre revenu total dépasse ce seuil. Dans ce cas, il peut être possible, mais non obligatoire, de s'affilier volontairement à une caisse de pension pour combler cette lacune.

Les travailleurs indépendants ne sont pas obligatoirement couverts par le 2ème pilier. Toutefois, ils ont la possibilité de s'y affilier sur une base volontaire. S'affilier à un 2ème pilier en tant qu'indépendant peut être particulièrement intéressant pour garantir une sécurité financière à la retraite, car l'AVS (1er pilier) peut ne pas suffire à maintenir le même niveau de vie qu'avant la retraite. Les indépendants peuvent choisir de cotiser à une caisse de pension professionnelle ou à une solution de prévoyance liée (pilier 3a), qui offre des avantages fiscaux similaires.

Les employeurs jouent un rôle central dans le 2ème pilier. Ils sont non seulement tenus de cotiser pour leurs employés, mais doivent également s'assurer que leur personnel est inscrit dans une caisse de pension appropriée. Les employeurs peuvent choisir la caisse de pension auprès de laquelle ils souhaitent s'affilier, mais celle-ci doit respecter les exigences légales en matière de sécurité et de rendement des investissements.

Les cotisations sont financées à parts égales entre l’employeur et l’employé, mais l’employeur peut contribuer davantage. Le montant varie en fonction de l'âge du salarié.

Le salaire coordonné (partie du salaire assurée) est calculé après déduction de la déduction de coordination (26'460 CHF en 2026).

À la retraite (64 ans et 6 mois pour les femmes nées en 1962, 65 ans pour les hommes), la personne peut choisir entre une rente viagère ou un retrait en capital.

En cas d’invalidité, une rente est versée. En cas de décès, les conjoints et enfants peuvent percevoir une rente de survivants.

Ces trois risques sont couverts par le 2ème pilier:

| Contexte | Rente | Prestation |

|---|---|---|

| Retraite | Rente de vieillesse pour le cotisant | 6,8% de l'avoir de vieillesse épargné |

| Rente d'enfant(s) de retraité | 20 % de la rente de vieillesse est accordé par enfant jusqu'à sa majorité ou la fin de ses études, mais au plus tard jusqu'à l'âge de 25 ans. | |

| Invalidité | Rente d'invalidité pour le cotisant | 6,8% de l'avoir de vieillesse disponible au moment de l'invalidité auxquelles viennent s'ajouter les futures bonifications de vieillesse sans intérêt. |

| Rente d'enfant d'invalide | 20 % de la rente d'invalidité est versé pour chaque enfant jusqu'à sa majorité ou la fin de ses études, avec une limite fixée à 25 ans. | |

| Décès | Rente de veuf/veuve | Le veuf ou la veuve perçoit 60 % de la rente de vieillesse ou d'invalidité dans les situations suivantes : - S'il ou elle assume l'entretien d'enfants communs. - S'il ou elle a atteint 45 ans et que le mariage a duré au moins cinq ans. Les personnes divorcées peuvent bénéficier de cette rente si la personne décédée avait une obligation d'entretien à leur égard et que le mariage a duré au moins 10 ans. Dans tous les autres cas, le conjoint survivant reçoit une indemnité forfaitaire équivalente à trois années de rente. Pour les couples de même sexe, le partenaire enregistré bénéficie des mêmes droits que le conjoint. |

| Rente d'orphelin | 20 % de la rente de vieillesse ou d'invalidité est accordé pour chaque enfant jusqu'à sa majorité ou la fin de ses études, avec une limite d'âge fixée à 25 ans. |

Avant ses 25 ans, une personne doit cotiser pour les risques d’invalidité et de décès. Au-delà de cet âge, il doit verser une part de son salaire au titre des bonifications de vieillesse :

| Âge | Pourcentage du salaire assuré |

|---|---|

| 25-34 | 7 % |

| 35-44 | 10 % |

| 45-54 | 15 % |

| 55-65 | 18 % |

Le retrait peut se faire sous forme de rente, de capital, ou une combinaison des deux.

Le capital retiré est imposé à un taux réduit et diffère selon le canton.

Les cotisations LPP sont déductibles du revenu imposable.

Racheter des annuités permet de combler des lacunes et réduire son impôt.

À noter qu'à partir de 2026, il est désormais possible d'effectuer des rachats rétroactifs dans le 3e pilier (3a) pour combler les lacunes de cotisation des années précédentes (sous certaines conditions).

En cas de changement d’emploi, les fonds sont transférés à la nouvelle caisse de pension. En cas de pause professionnelle, ils sont placés sur un compte de libre passage

Le retrait dépend du pays de destination et des accords bilatéraux.

Il existe plusieurs cas où vous n'êtes plus de tenu de verser des cotisations au 2e pilier.

Dans ce cas, il est important de connaître l'impact de ces contextes.

Dans ces situations, vous ne pouvez pas utiliser librement les cotisations que vous avez déjà accumulées. Vous devrez les transférer sur un compte de libre passage, que vous pouvez ouvrir dans une banque ou une institution financière de votre choix. Ce compte sert à mettre en attente temporaire votre capital du 2e pilier.

Au moment où vous redevenez éligible pour cotiser au 2e pilier, vous devrez transférer les fonds de votre compte de libre passage vers le compte LPP de l'institution de prévoyance de votre nouvel employeur.

Mais attention, si vous ne prenez pas l'initiative d'ouvrir un compte de libre passage, votre capital du 2e pilier sera automatiquement transféré à la Fondation institution supplétive LPP, une institution nationale de prévoyance. Pour récupérer ces fonds et potentiellement obtenir un meilleur taux d'intérêt, il est conseillé de contacter cette fondation.

Quel que soit votre régime matrimonial, une fois divorcés, les deux époux auront droit à la moitié des actifs du deuxième pilier que l'autre a accumulés tout au long du mariage. Il doit être bien clair que la partie partagée ne se restreint qu’au montant cotisé au cours des années de mariage. Ce partage a lieu même si l'un des conjoints a déjà perçu une rente ou une rente d'invalidité. Le Centre Pilier 2 informera les juges des actifs disponibles. Ils sont ensuite répartis sur la base de la valeur au jour du dépôt de la demande de divorce. Si les deux conjoints ont une pension ou une assurance invalidité "adéquate", ils peuvent choisir de ne pas partager. Il appartiendra donc au juge de savoir si les conditions de renonciation au partage sont remplies.

Pour en savoir plus, découvrez notre article : Impact du divorce sur le 2ème pilier

Malheureusement, l'imprévisibilité du décès pose de nombreux problèmes de succession. Si votre conjoint est marié ou a établi un partenariat enregistré, au niveau du deuxième pilier de la prévoyance, votre conjoint percevra une pension. En effet, ce sont les survivants, autrement dit le veuf ou la veuve, qui perçoivent des rentes. Il y a trois motifs pour être éligible. Ils ne doivent pas nécessairement être combinés :

Une allocation unique est disponible pour ceux qui ne remplissent aucune de ces conditions. Votre caisse de pensions de retraite vous donnera des informations spécifiques à votre cas.

L’employeur est légalement tenu de cotiser. En cas de non-respect, l’Office fédéral des assurances sociales (OFAS) peut intervenir.

Les avoirs LPP sont partagés entre les époux selon la loi.

Chaque caisse de pension envoie un relevé annuel des avoirs accumulés.

Oui, les rachats volontaires sont possibles et fiscalement avantageux.

Oui, sous certaines conditions comme l’achat immobilier ou la création d’entreprise.

Rédigé par Swiss Serenity

LPP : Explications & réponses autour de la prévoyance professionnelle

Le splitting des avoirs de Libre Passage, une stratégie fiscale essentielle

Fiscalité du Compte de Libre Passage : les règles à maîtriser pour les salariés

Compte de Libre Passage vs Dépôt : le guide pour les salariés suisses

Congé non payé et LPP : le guide complet pour protéger votre 2e Pilier

LPP et changement d'emploi en Suisse : le guide complet pour transférer vos avoirs sans rien perdre