Swiss Serenity

27-11-2025

Das Splitting von Freizügigkeitsguthaben: Eine unverzichtbare Steuerstrategie

Wahrscheinlich sind Sie dem Akronym BVG schon häufig begegnet. Was bedeutet diese Abkürzung jedoch wirklich? Wie ist die Pensionskasse mit der beruflichen Vorsorge verknüpft? Swiss Serenity beantwortet die wichtigsten Fragen zur 2. Säule des Schweizer Altersvorsorgesystems.

Wichtige Punkte auf einen Blick

Wer ist betroffen? Alle Arbeitnehmer in der Schweiz, die über 17 Jahre alt sind und ein jährliches Mindesteinkommen von 22 050 CHF haben, sind obligatorisch angeschlossen.

Wie wird es finanziert? Die Beiträge werden zu gleichen Teilen von Arbeitgeber und Arbeitnehmer getragen. Die Höhe des Beitrags hängt von Ihrem „koordinierten Lohn“ (dem Teil Ihres Bruttolohns, der der BVG unterliegt) und Ihrem Alter ab.

Welche Leistungen gibt es? Die zweite Säule sichert Ihnen Renten im Falle von Alter, Invalidität oder Tod.

Vorzeitige Nutzung der Gelder: Es ist möglich, einen Teil Ihrer BVG-Ersparnisse vorzeitig für bestimmte Zwecke zu beziehen, z. B. für den Kauf von Wohneigentum, die Gründung eines eigenen Unternehmens oder bei einem definitiven Wegzug aus der Schweiz.

Wahl bei der Pensionierung: Bei der Pensionierung haben Sie die Möglichkeit, zwischen einer monatlichen Rente oder der Auszahlung eines einmaligen Kapitals zu wählen, oder auch einer Kombination aus beidem.

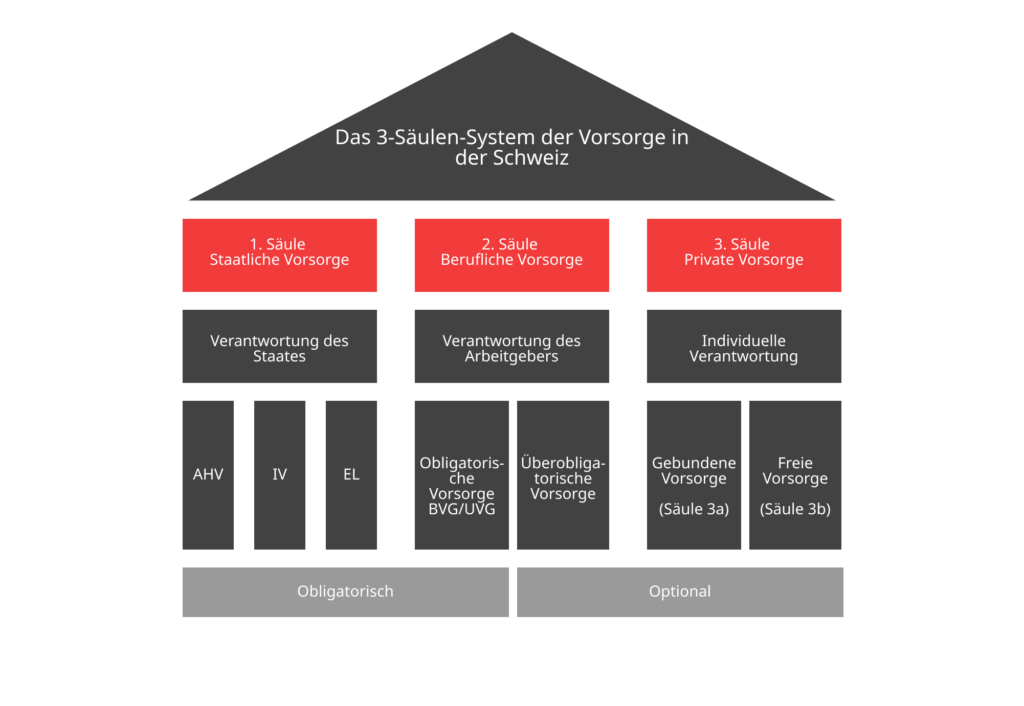

Die berufliche Vorsorge, besser bekannt unter dem Namen BVG (Gesetz über die berufliche Vorsorge), ist ein wesentlicher Bestandteil des Schweizer Rentensystems. Sie wurde als Ergänzung zur AHV (Alters- und Hinterbliebenenversicherung) konzipiert und ermöglicht es Arbeitnehmern, ein Rentenkapital aufzubauen, das einen angemessenen Lebensstandard nach Beendigung der Erwerbstätigkeit garantiert.

Das Vorsorgesystem in der Schweiz beruht auf drei Säulen:

Ziel der beruflichen Vorsorge ist es, den Versicherten und ihren Angehörigen einen umfassenden Schutz zu bieten, der ihnen eine gewisse Entscheidungsfreiheit in ihrem Leben garantiert. Ihre Hauptaufgabe, die zur zweiten Säule gehört, besteht darin, den gewohnten Lebensstandard im Ruhestand, bei Invalidität oder im Todesfall aufrechtzuerhalten. Ziel ist es, gemeinsam mit der ersten Säule fast 60% des letzten Gehalts zu versichern.

Um die angebotenen Vorteile nutzen zu können, ist die regelmäßige Zahlung von monatlichen Beiträgen während Ihrer gesamten Erwerbstätigkeit erforderlich, wodurch mindestens 60% des letzten Gehalts während dem Ruhestand gezahlt werden können. Die Beitragsmodalitäten sind je nach Alter unterschiedlich.

Um für Beiträge der zweiten Säule in Frage zu kommen, müssen Sie drei Kriterien erfüllen:

Wenn Sie diese Kriterien nicht erfüllen, ist es jedoch weiterhin möglich, von der beruflichen Vorsorge zu profitieren. Wenn Ihr Jahreseinkommen weniger als 22 050 CHF beträgt, kann Ihr Arbeitgeber freiwillig eine Versicherung der zweiten Säule abschließen.

Ebenso können Sie freiwillig beitreten, wenn Sie selbstständig sind oder einen befristeten Arbeitsvertrag (weniger als drei Monate) haben.

Bei Invalidität infolge eines Unfalls oder einer Krankheit zahlt die Pensionskasse dem Versicherten eine Invalidenrente und gegebenenfalls eine Rente für das Kind. Diese Renten werden weiter gezahlt, sobald der Versicherte das Rentenalter erreicht hat. Die Invalidenrente wird auf der Grundlage einer Schätzung Ihres endgültigen Rentenvermögens berechnet. Zukünftige Renteneinkünfte werden zinslos bewertet, und das tatsächliche Rentenvermögen wird zu dem Zeitpunkt angesammelt, an dem Sie rentenberechtigt werden.

Zum Vergleich: Alle folgenden Personen sind von der Mitgliedschaft befreit:

Die BVG-Beiträge werden zu gleichen Teilen vom Arbeitgeber und vom Arbeitnehmer finanziert. Sie werden als Prozentsatz des versicherten Lohns berechnet.

Die Beitragssätze steigen mit dem Alter des Arbeitnehmers :

| Altersgruppe | BVG-Beitragssatz |

|---|---|

| 25 bis 34 Jahre | 7 % |

| 35 bis 44 Jahre | 10 % |

| 45 bis 54 Jahre | 15 % |

| 55 bis 65 Jahre | 18 % |

Der BVG-Koordinationsbetrag wird anhand eines Teils Ihres Bruttojahreslohns berechnet, auf dem die Beiträge zur zweiten Säule basieren.

Das Konzept, das der zweiten Säule zugrunde liegt, zielt nicht darauf ab, den gesamten Lohn zu garantieren, sondern vielmehr die Leistungen der AHV zu ergänzen, indem ein zusätzlicher Teil des Lohns übernommen wird.

So werden die Beiträge zur zweiten Säule nicht auf dem gesamten Lohn berechnet, sondern auf dem sogenannten „koordinierten Lohn“, d. h. dem jährlichen Bruttolohn, von dem der „Koordinationsabzug“ abgezogen wird (25 095 CHF am 1. Januar 2021). Dieser Abzug entspricht dem Teil des Lohns, der bereits durch die AHV abgedeckt ist.

Bei einem Bruttojahreslohn von 70 000 CHF würde der koordinierte Lohn beispielsweise 44 905 CHF betragen (70 000 - 25 095).

Die ersten 25 095 CHF des Lohns unterliegen nicht den BVG-Beiträgen.

Ebenso unterliegt der Teil des Lohns, der 86 040 CHF übersteigt, nicht den obligatorischen BVG-Beiträgen (er kann jedoch je nach den Bestimmungen der Pensionskasse des Unternehmens überobligatorischen Beiträgen in der zweiten Säule unterliegen).

Die Beiträge zur zweiten Säule werden nur auf den Teil des Bruttojahreslohns erhoben, der zwischen 25 095 CHF und 86 040 CHF liegt: das ist der sogenannte koordinierte Lohn.

Für das Jahr 2023 liegt der Mindestjahreslohn (oder die „Eintrittsschwelle“) für BVG-Beiträge bei 22 050 CHF, mit einem Koordinationsabzug von 25 725 CHF.

Es ist wichtig zu beachten, dass es zwar gesetzlich festgelegte Mindestbeitragshöhen gibt, einige Firmenpensionskassen jedoch spezifische Bedingungen anwenden können.

Hinweis: Denken Sie daran, eine Suche nach lpp-Guthaben durchzuführen, um sicherzustellen, dass keines verlegt wurde.

Die obligatorischen Mindeststandards basieren auf dem Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG). Viele Altersversorgungssysteme lassen jedoch Leistungen zu, die über das gesetzliche Minimum hinausgehen. Diese zusätzlichen Leistungen sind nicht durch das BVG abgedeckt.

Männer können über das 65. Lebensjahr hinaus Rentenleistungen beziehen, Frauen ab dem 64. Bei der Berechnung der Altersrente werden mehrere Parameter berücksichtigt, z. B. die (jährliche) Beitragsdauer, das Erwerbseinkommen und Prämien für Erziehungs- oder Betreuungsaufgaben. Eine Altersrente wird als Prozentsatz des Altersguthabens berechnet, das der Versicherte bei Erreichen des Rentenalters angespart hat.

Es werden Witwen- und Waisenrenten gezahlt. Die Anforderungen sind gesetzlich geregelt. Wenn ein Rentner stirbt, zahlen die AHV und das BVG einen Geldbetrag an die Frau und die Kinder des Verstorbenen. Der überlebende Ehepartner (Mann oder Frau), der mindestens ein oder mehrere unterhaltsberechtigte Kinder hat oder älter als 45 Jahre und seit mindestens fünf Jahren verheiratet ist, hat Anspruch auf eine Rente für den überlebenden Ehepartner.

Bei längerer Arbeitsunfähigkeit sieht das BVG die Zahlung einer Invalidenrente vor.

Das Vorziehen des Fonds der 2. Säule bedeutet eine geringere Leistung aus der Pension. Sie können Ihre 2. Säule vor der Pensionierung nur unter den folgenden Bedingungen vorbeziehen.

Vor Ihrer Pensionierung haben Sie die Möglichkeit, Ihre zweite Säule zu nutzen, um Wohneigentum zu erwerben, eine Hypothek zurückzuzahlen oder in Anteile einer Wohnbaugenossenschaft zu investieren.

Der Vorbezug von Geldern aus der zweiten Säule unterliegt den folgenden Bedingungen:

Wenn Sie eine selbstständige Erwerbstätigkeit aufnehmen, sind Sie nicht mehr verpflichtet, Beiträge in die zweite Säule einzuzahlen. Sie können die bis zu diesem Zeitpunkt angesammelten Gelder unter folgenden Bedingungen beziehen:

Ein Bezug Ihrer Gelder aus der zweiten Säule ist möglich, wenn Sie die Schweiz endgültig verlassen.

Ein vorzeitiger Bezug dieses Kapitals vor dem Rentenalter ist jedoch nicht zulässig, wenn Sie sich in einem EU-/EFTA-Land niederlassen. In diesem Fall sind Sie in Ihrem neuen Wohnsitzland bereits obligatorisch für Alters-, Invaliditäts- und Hinterbliebenenleistungen versichert.

Ein Teil Ihrer Altersvorsorge (der sogenannte „obligatorische Anteil“) muss in der Schweiz auf einem Sperrkonto verbleiben und wird erst nach Erreichen des Rentenalters (64 Jahre für Frauen und 65 Jahre für Männer) ausgezahlt. Sie können jedoch die Auszahlung des verbleibenden Teils Ihrer zweiten Säule (des „überobligatorischen Anteils“) beantragen.

Wenn Sie die Schweiz endgültig verlassen und ein Freizügigkeitskonto besitzen, stellen Sie sicher, dass Sie die darauf eingezahlten Gelder zurückerhalten.

Die Finanzierung des Ruhestands ist ein komplexes Thema, bei dem viele Faktoren zu berücksichtigen sind. Beide haben sowohl Nachteile als auch Vorteile. Ihre Entscheidung hängt von Ihrer persönlichen, familiären und erbrechtlichen Situation und Ihren Plänen für den Ruhestand ab. Die Rente ist bequem und sicher, der Ehepartner erhält im Todesfall eine Witwenrente, die Mitglieder können das Geld abheben, um eine Wohnung zu kaufen, aber zum Nachteil hängt die Rente vom Umwandlungssatz und der Inflation ab. Sie sollten auch wissen, dass Sie die Rente zu 100 % als Einkommen versteuern müssen.

Kapitalbezüge aus Rentenfonds bieten maximale Flexibilität. So können Sie damit auch Schulden tilgen oder Hypotheken auf Immobilien abbezahlen. Dennoch beinhalten Kapitalabhebungen keine finanziellen Garantien und sind mit verschiedenen Risiken verbunden. Daher gibt es keine richtige oder falsche Entscheidung. Letztendlich hängt diese Entscheidung von der persönlichen Situation und den Wünschen des einzelnen Versicherten ab.

Weiterführende Fragen: Rente oder BVG-Kapital: 10 Tipps für die Wahl der richtigen Lösung

Wenn Sie sich für die Option Kapitalrente entscheiden, müssen Sie das Verfahren befolgen und Ihren Antrag spätestens zwei Monate vor Ihrem Renteneintritt einreichen. Wenn Sie verheiratet sind oder in einer nichtehelichen Lebensgemeinschaft leben, ist die schriftliche Zustimmung Ihres Ehepartners erforderlich.

Versicherte, die während ihres Erwerbslebens noch keine Beiträge in die 2. Säule einzahlen konnten, haben Lücken, die es zu füllen gilt. Später kann der Arbeitnehmer in der Schweiz die Arbeitsstelle wechseln und ein komfortableres Einkommen beziehen. Die Pensionskasse des neuen Arbeitgebers kann ihm auch attraktivere Bedingungen bieten.

In diesem Fall hat er die Möglichkeit, in die zweite Säule zu investieren, indem er sich für die beitragsfreien Zeiten einkauft. Es ist wichtig zu verstehen, dass die Bedingungen, unter denen ein Einkauf getätigt werden kann, von Pensionskasse zu Pensionskasse unterschiedlich sind. Es ist daher empfehlenswert, sich beim Arbeitgeber nach den Kontaktdaten der Pensionskasse zu erkundigen.

Die Guthaben der 2. Säule können in den folgenden 4 Fällen vorzeitig bezogen werden:

Sie den Kauf einer Immobilie planen, die Ihnen als Wohnsitz dienen soll. Sie können auch die Freigabe dieser Gelder beantragen, um eine Hypothek zu amortisieren oder Anteile an einer Genossenschaft für den Wohnungsbau zu erwerben.

Allerdings müssen einige Bedingungen erfüllt sein, damit dieser Vorbezug möglich ist:

Man sollte sich bei seiner Pensionskasse erkundigen, welche Schritte notwendig sind, um einen Vorbezug für den Kauf von Wohneigentum zu tätigen.

Weiterführende Fragen: BVG und Immobilien: Wie können Sie Ihre Vorsorge für die Finanzierung einer Immobilie nutzen?

Zweite Säule einzuzahlen. Er hat somit das Recht, die vollständige Freigabe der bis dahin angesammelten Guthaben zu verlangen. Wie dem auch sei, ein Vorbezug bei einer Umschulung zur Selbständigkeit ist nur möglich, wenn folgende Bedingungen erfüllt sind:

Die Pensionskasse kann Sie über die Schritte informieren, wenn Sie planen, sich durch die Aufnahme einer selbstständigen Tätigkeit selbstständig zu machen.

Wenn der Versicherte nicht mehr in der Schweiz arbeitet und die Schweiz endgültig verlässt, hat er das Recht, sein gesamtes Guthaben aus der zweiten Säule zu beziehen. Ein Bezug ist jedoch nicht möglich, wenn er sich in einem Land niederlässt, das Mitglied der Europäischen Union (EU) oder der Europäischen Freihandelsassoziation (EFTA) ist. Stattdessen genießt der Versicherte in seinem neuen Wohnsitzland eine obligatorische Versicherung für Alter, Invalidität und Tod.

Der obligatorische Teil der zweiten Säule muss auf ein Sperrkonto in der Schweiz eingezahlt werden und wird erst im gesetzlichen Rentenalter (65 Jahre für Männer und 64 Jahre für Frauen) freigegeben. Der überobligatorische Teil kann hingegen beantragt werden.

Wenn der Versicherte die Schweiz endgültig verlässt, kann er alle auf einem Freizügigkeitskonto gelagerten Gelder abheben.

Folgende Voraussetzungen müssen erfüllt sein, um in den Vorruhestand zu gehen:

Die Freigabe der Guthaben sichert dem Rentner ein Einkommen, allerdings dürfen die finanziellen Verluste, die durch eine Frühpensionierung entstehen können, nicht vernachlässigt werden. Es ist ratsam, sich den Antrag gut zu überlegen.

Wenn die Versicherten das gesetzliche Rentenalter erreichen (64 Jahre für Frauen und 65 Jahre für Männer), können sie einen Antrag auf Bezug der Guthaben stellen, die sie im Laufe ihrer Karriere in der zweiten Säule angesammelt haben. Wir möchten daran erinnern, dass ein Vorbezug bei einigen Pensionskassen bereits ab 58 Jahren möglich ist. Der Versicherte kann auch bis zum Alter von 70 Jahren warten, um einen Antrag auf Bezug von BVG-Guthaben zu stellen, wenn er über das gesetzliche Rentenalter hinaus weiterarbeitet.

Wenn der Versicherte verheiratet ist oder einen eingetragenen Partner hat, erhält der Hinterbliebene im Todesfall eine BVG-Rente. Damit diese Rente ausgezahlt wird, muss der Begünstigte die folgenden Bedingungen erfüllen:

Erfüllt der Ehe- oder Lebenspartner keine der oben genannten Voraussetzungen, erhält er eine einmalige Abfindung, die dem Wert von drei Jahresrenten entspricht. Bis zum Alter von 18 Jahren bzw. bis zum Alter von 25 Jahren, wenn.

Wenn der Versicherte aufgrund einer Krankheit oder eines Unfalls kein Einkommen mehr beziehen kann, werden seine BVG-Guthaben in der Schweiz auf einem Freizügigkeitskonto blockiert. Es sind weder Überweisungen noch Barauszahlungen erlaubt. Bei einem Unfall zahlt das UVG eine Entschädigung, die das Einkommen in den folgenden 24 Monaten zu 80 % abdeckt.

Wenn die zugesprochene IV-Rente nur teilweise ausbezahlt wird, wird die Freizügigkeitsleistung ebenfalls halbiert. Der obligatorische Teil bleibt bis zur Pensionierung gesperrt, es sei denn, der Versicherte entscheidet sich innerhalb von fünf Jahren vor dem gesetzlichen Rentenalter für den Kauf eines Eigenheims oder wird selbstständig.

Wenn ein Paar beschließt, sich scheiden zu lassen oder die eingetragene Partnerschaft aufzulösen, wird nur der Anteil der während der Dauer der Beziehung angesammelten Guthaben der 2. Säule zwischen den Ehegatten oder Partnern aufgeteilt. Die Aufteilung wird immer vorgenommen, auch wenn einer der Ehegatten oder Partner bereits im Ruhestand ist und eine BVG-Rente bezieht.

Das BVG wurde am 1. Januar 1985 in Kraft gesetzt. Dennoch gab es schon lange vor diesem Datum Pensionskassen: Bereits 1925 wurden 1200 Kassen mit 262.000 Mitgliedern gezählt. In den Anfängen war die Mitgliedschaft jedoch einer kleinen Elite vorbehalten, zu der Beamte, Angestellte der Eisenbahn, der Banken und der Versicherungsgesellschaften gehörten. Zu dieser Zeit waren Pensionskassen ein wirksames Instrument zur Bindung von Mitarbeitern an das Unternehmen.

Das Splitting von Freizügigkeitsguthaben: Eine unverzichtbare Steuerstrategie

Besteuerung des Freizügigkeitskontos: Die wichtigsten Regeln für Arbeitnehmende

Freizügigkeitskonto vs. Freizügigkeitsdepot: Der Leitfaden für Schweizer Arbeitnehmer

Unbezahlter Urlaub und BVG: der komplette Leitfaden zum Schutz Ihrer 2. Säule