Swiss Serenity

27-11-2025

Das Splitting von Freizügigkeitsguthaben: Eine unverzichtbare Steuerstrategie

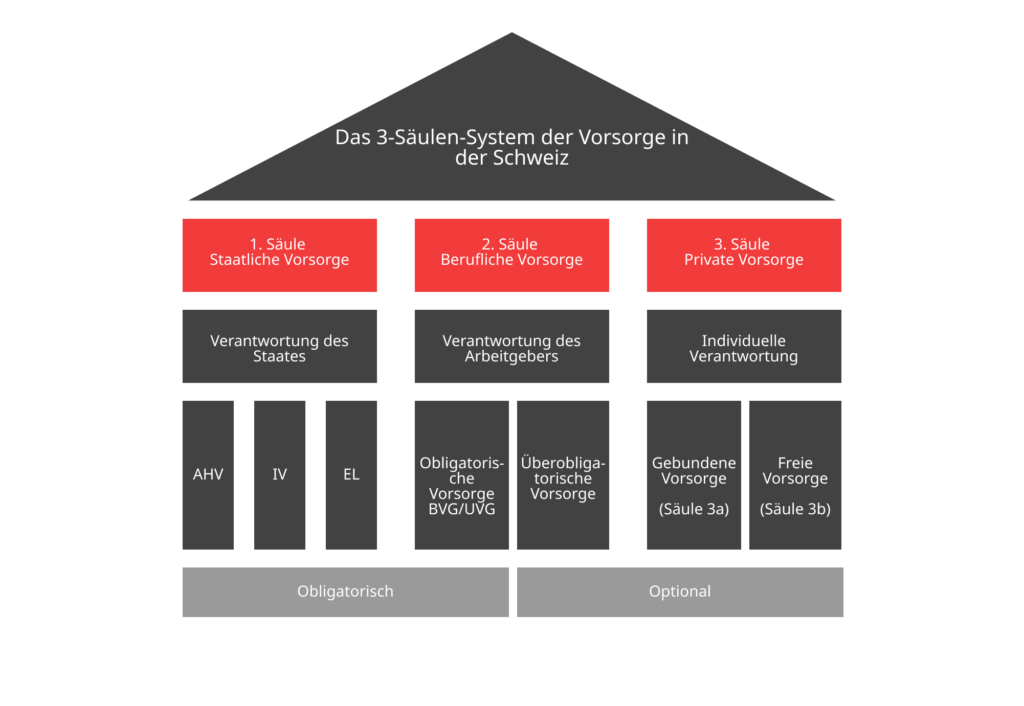

Das Schweizer Vorsorgesystem basiert auf drei Hauptsäulen. Die erste Säule wird als staatliche Vorsorge bezeichnet. Die zweite Säule wird als berufliche Vorsorge oder BVG bezeichnet und ergänzt die erste Säule. Die dritte Säule ergänzt das BVG und richtet sich an alle Personen, die ihren Lebensstandard halten möchten. Das Ganze garantiert eine Rente im Ruhestand, die 50 bis 60 % des letzten Gehalts betragen kann. Diese drei Säulen sind in der Bundesverfassung, Art. 111 Vorsorge, Alter, Hinterlassene und Invalidität, verankert.

Wenn das AHV-Lohn mehr als CHF 22'680 beträgt, sind Arbeitnehmer verpflichtet, Beiträge zur 2. Säule zu leisten. Was muss man also über die 2. Säule in der Schweiz wissen?

Die 2. Säule oder berufliche Vorsorge (BVG) ist eine der drei Säulen des Schweizer Vorsorgesystems. Sie soll Arbeitnehmern im Ruhestand ein zusätzliches Einkommen zur Ergänzung der 1. Säule (AHV/IV) garantieren.

Die 2. Säule soll zusammen mit der AHV im Ruhestand etwa 60 % des letzten Gehalts sichern. Sie greift auch bei Invalidität und Tod, um den Anspruchsberechtigten finanzielle Unterstützung zu garantieren.

In der Regel teilen sich Arbeitnehmer und Arbeitgeber die Beiträge zur BVG zu gleichen Teilen. Für Selbstständige ist der Beitritt freiwillig, aber alle müssen die Beitrittsbedingungen erfüllen.

Lesen Sie auch: BVG-Beiträge: Wie funktioniert das?

zahlreiche Kriterien erfüllt sein. Zunächst einmal gilt als Eintrittsschwelle der AHV-Lohn, der sich auf CHF 22'680 pro Jahr beläuft.

Nehmen wir ein Beispiel: Ein Arbeitnehmer ist in einem Unternehmen beschäftigt. Nehmen wir an, er verdient monatlich CHF 5'500 brutto und bleibt nur noch drei Monate in diesem Unternehmen. Dieser Arbeitnehmer ist verpflichtet, Beiträge zur 2. Säule zu leisten. Dies liegt daran, dass sein Jahresgehalt CHF 66'000 beträgt und damit die Eintrittsschwelle von CHF 22'680 übersteigt.

Andererseits gibt es auch ein Höchstgehalt, für das keine obligatorischen Bedingungen gelten.

Wie bereits oben erwähnt, sind Selbstständige nicht verpflichtet, Beiträge zum BVG zu leisten. Gleiches gilt für Arbeitnehmer, die unter der BVG-Mindestgrenze liegen, und Arbeitnehmer, die für weniger als drei Monate eingestellt sind.

Die 2. Säule ist für alle Arbeitnehmer in der Schweiz mit einem Jahreseinkommen von mehr als 22'680 CHF (im Jahr 2025) obligatorisch. Selbstständige können freiwillig beitreten.

Die 2. Säule ist für alle Arbeitnehmer in der Schweiz obligatorisch, deren Jahreseinkommen einen bestimmten Schwellenwert, die sogenannte Eintrittsschwelle, überschreitet. Im Jahr 2025 liegt dieser Schwellenwert bei 22'680 CHF pro Jahr. Das bedeutet, dass Ihr Arbeitgeber Sie, wenn Sie mehr als diesen Betrag verdienen, obligatorisch bei einer Pensionskasse anmelden und Beiträge für Ihre 2. Säule einzahlen muss.

Der Versicherungsschutz der 2. Säule kann in der Regel ab dem 1. Januar nach Ihrem 17. Geburtstag beginnen, jedoch nur für die Risiken Invalidität und Tod. Die Beiträge für die eigentliche Altersvorsorge beginnen hingegen erst am 1. Januar nach Ihrem 24. Geburtstag. Die Beiträge steigen mit zunehmendem Alter schrittweise an, was dem Bedarf Rechnung trägt, mit zunehmender Nähe zum Rentenalter ein höheres Rentenkapital aufzubauen.

Auch wenn Sie Teilzeit arbeiten, fallen Sie unter die 2. Säule, wenn Ihr Lohn die Eintrittsschwelle überschreitet. Wenn Sie jedoch mehrere Teilzeitstellen bei verschiedenen Arbeitgebern haben und jeder Ihrer Löhne unter der Eintrittsschwelle liegt, besteht die Gefahr, dass Sie nicht durch die 2. Säule abgesichert sind, selbst wenn Ihr Gesamteinkommen diese Schwelle überschreitet. In diesem Fall ist es möglich, aber nicht obligatorisch, sich freiwillig einer Pensionskasse anzuschliessen, um diese Lücke zu schliessen.

Selbstständige sind nicht zwingend in der 2. Säule versichert. Sie haben jedoch die Möglichkeit, sich freiwillig anzuschliessen. Der Beitritt zur 2. Säule als Selbstständiger kann besonders interessant sein, um die finanzielle Sicherheit im Ruhestand zu gewährleisten, da die AHV (1. Säule) möglicherweise nicht ausreicht, um den gleichen Lebensstandard wie vor der Pensionierung aufrechtzuerhalten. Selbstständige können wählen, ob sie Beiträge an eine berufliche Pensionskasse oder an eine gebundene Vorsorgelösung (Säule 3a) leisten möchten, die ähnliche Steuervorteile bietet.

Arbeitgeber spielen eine zentrale Rolle in der 2. Säule. Sie sind nicht nur verpflichtet, für ihre Angestellten Beiträge zu leisten, sondern müssen auch sicherstellen, dass ihr Personal bei einer geeigneten Pensionskasse angemeldet ist. Arbeitgeber können die Pensionskasse frei wählen, bei der sie sich anschließen möchten, aber diese muss die gesetzlichen Anforderungen in Bezug auf die Sicherheit und die Rendite der Anlagen erfüllen.

Die Beiträge werden zu gleichen Teilen zwischen Arbeitgeber und Arbeitnehmer finanziert, aber der Arbeitgeber kann mehr beitragen. Der Betrag variiert je nach Alter des Angestellten.

Der koordinierte Lohn (Teil des versicherten Lohns) wird nach Abzug des Koordinationsabzugs (26'460 CHF im Jahr 2025) berechnet.

Im Ruhestand (64 Jahre für Frauen, 65 Jahre für Männer) kann die Person zwischen einer lebenslangen Rente oder einem Kapitalbezug wählen.

Bei Invalidität wird eine Rente gezahlt. Im Todesfall können Ehepartner und Kinder eine Hinterbliebenenrente erhalten.

Diese drei Risiken werden von der 2. Säule abgedeckt:

| Kontext | Rente | Leistung |

|---|---|---|

| Pensionierung | Altersrente für den Versicherten | 6,8% des angesparten Altersguthabens |

| Kinderrente für Rentner | 20 % der Altersrente wird pro Kind bis zur Volljährigkeit oder zum Ende der Ausbildung gewährt, jedoch höchstens bis zum Alter von 25 Jahren. | |

| Invalidität | Invalidenrente für den Versicherten | 6,8% des zum Zeitpunkt der Invalidität verfügbaren Altersguthabens, zuzüglich zukünftiger unverzinslicher Altersgutschriften. |

| Kinderrente für Invalide | 20 % der Invalidenrente wird für jedes Kind bis zur Volljährigkeit oder zum Ende der Ausbildung gezahlt, mit einer Begrenzung auf 25 Jahre. | |

| Tod | Witwen-/Witwerrente | Der Witwer oder die Witwe erhält 60 % der Alters- oder Invalidenrente in folgenden Situationen:<br>- Wenn er oder sie für den Unterhalt gemeinsamer Kinder aufkommt.<br>- Wenn er oder sie 45 Jahre alt ist und die Ehe mindestens fünf Jahre gedauert hat.<br><br>Geschiedene Personen können diese Rente erhalten, wenn die verstorbene Person ihnen gegenüber eine Unterhaltspflicht hatte und die Ehe mindestens 10 Jahre dauerte.<br>In allen anderen Fällen erhält der überlebende Ehepartner eine pauschale Abfindung in Höhe von drei Jahresrenten.<br>Für gleichgeschlechtliche Paare hat der eingetragene Partner die gleichen Rechte wie ein Ehepartner. |

| Waisenrente | 20 % der Alters- oder Invalidenrente wird für jedes Kind bis zur Volljährigkeit oder zum Ende der Ausbildung gewährt, mit einer Altersgrenze von 25 Jahren. |

Vor dem Alter von 25 Jahren muss eine Person für die Risiken Invalidität und Tod Beiträge zahlen. Ab diesem Alter muss sie einen Teil ihres Lohns als Altersgutschriften einzahlen:

| Alter | Prozentsatz des versicherten Lohns |

|---|---|

| 25-34 | 7 % |

| 35-44 | 10 % |

| 45-54 | 15 % |

| 55-65 | 18 % |

Der Bezug kann in Form einer Rente, als Kapital oder in einer Kombination aus beidem erfolgen.

Das bezogene Kapital wird zu einem reduzierten Satz besteuert und unterscheidet sich je nach Kanton.

BVG-Beiträge sind vom steuerbaren Einkommen abziehbar.

Der Einkauf von Beitragsjahren ermöglicht das Schliessen von Beitragslücken und die Reduzierung der Steuern.

Bei einem Stellenwechsel wird das Guthaben an die neue Pensionskasse übertragen. Bei einer beruflichen Pause wird es auf einem Freizügigkeitskonto platziert.

Der Bezug hängt vom Zielland und den bilateralen Abkommen ab

Es gibt mehrere Fälle, in denen Sie nicht mehr verpflichtet sind, Beiträge in die 2. Säule einzuzahlen:

In diesem Fall ist es wichtig, die Auswirkungen dieser Situationen zu kennen.

In diesen Situationen können Sie die bereits angesammelten Beiträge nicht frei verwenden. Sie müssen sie auf ein Freizügigkeitskonto überweisen, das Sie bei einer Bank oder einem Finanzinstitut Ihrer Wahl eröffnen können. Dieses Konto dient dazu, Ihr Kapital aus der 2. Säule vorübergehend zu parkieren.

Sobald Sie wieder berechtigt sind, Beiträge in die 2. Säule einzuzahlen, müssen Sie das Guthaben von Ihrem Freizügigkeitskonto auf das BVG-Konto der Vorsorgeeinrichtung Ihres neuen Arbeitgebers überweisen.

Aber Vorsicht: Wenn Sie nicht die Initiative ergreifen, ein Freizügigkeitskonto zu eröffnen, wird Ihr Kapital aus der 2. Säule automatisch an die Stiftung Auffangeinrichtung BVG, eine nationale Vorsorgeeinrichtung, überwiesen. Um dieses Guthaben zurückzufordern und potenziell einen besseren Zinssatz zu erhalten, ist es ratsam, diese Stiftung zu kontaktieren.

Unabhängig von Ihrem Güterstand haben beide Ehepartner im Falle einer Scheidung Anspruch auf die Hälfte der Vermögenswerte aus der 2. Säule, die der andere während der Ehejahre angespart hat. Es muss klar sein, dass der aufgeteilte Teil nur auf den Betrag beschränkt ist, der während der Ehejahre einbezahlt wurde. Diese Aufteilung findet auch dann statt, wenn einer der Ehepartner bereits eine Rente oder eine Invalidenrente bezogen hat. Das Zentrum 2. Säule wird die Richter über die verfügbaren Vermögenswerte informieren. Sie werden dann auf der Grundlage des Werts am Tag der Einreichung des Scheidungsantrags aufgeteilt. Wenn beide Ehepartner eine «angemessene» Rente oder Invaliditätsversicherung haben, können sie auf die Aufteilung verzichten. Es obliegt daher dem Richter zu beurteilen, ob die Bedingungen für den Verzicht auf die Aufteilung erfüllt sind. Um mehr zu erfahren,

lesen Sie unseren Artikel: Auswirkungen der Scheidung auf die 2. Säule

Leider wirft die Unvorhersehbarkeit des Todesfalls viele Nachfolgeprobleme auf. Wenn Ihr Ehepartner verheiratet ist oder eine eingetragene Partnerschaft eingegangen ist, erhält Ihr Ehepartner im Rahmen der 2. Säule der Vorsorge eine Rente. In der Tat sind es die Hinterbliebenen, also der Witwer oder die Witwe, die Renten erhalten. Es gibt drei Gründe, um anspruchsberechtigt zu sein. Sie müssen nicht unbedingt kombiniert werden:

Eine einmalige Abfindung ist für diejenigen verfügbar, die keine dieser Bedingungen erfüllen. Ihre Pensionskasse wird Ihnen spezifische Informationen für Ihren Fall geben.

Der Arbeitgeber ist gesetzlich zur Beitragsleistung verpflichtet. Bei Nichteinhaltung kann das Bundesamt für Sozialversicherungen (BSV) eingreifen.

Die BVG-Guthaben werden gemäss Gesetz unter den Ehepartnern aufgeteilt.

Jede Pensionskasse sendet jährlich einen Beleg über das angesammelte Guthaben.

Ja, freiwillige Einkäufe sind möglich und steuerlich vorteilhaft.

Ja, unter bestimmten Bedingungen wie dem Kauf von Wohneigentum oder der Gründung eines Unternehmens.

Das Splitting von Freizügigkeitsguthaben: Eine unverzichtbare Steuerstrategie

Besteuerung des Freizügigkeitskontos: Die wichtigsten Regeln für Arbeitnehmende

Freizügigkeitskonto vs. Freizügigkeitsdepot: Der Leitfaden für Schweizer Arbeitnehmer

Unbezahlter Urlaub und BVG: der komplette Leitfaden zum Schutz Ihrer 2. Säule