Swiss Serenity

04-02-2025

Chaque année, les travailleurs assurés en Suisse reçoivent un document essentiel pour la planification de leur avenir financier, le certificat de prévoyance professionnelle, plus communément appelé certificat LPP. Souvent perçu comme complexe avec ses nombreux chiffres et termes techniques, il est pourtant la clé pour comprendre le montant de votre future rente, votre couverture en cas d'invalidité et la protection de vos proches en cas de décès.

Ce guide a pour objectif de démystifier votre attestation LPP et de vous donner les outils pour la lire avec confiance et sérénité.

Le certificat de prévoyance est un document récapitulatif annuel envoyé par votre caisse de pension. Il détaille l'ensemble de vos droits acquis dans le cadre du 2ème pilier. Il ne s'agit pas seulement d'une estimation de votre future rente de vieillesse, c'est un bilan complet de votre situation de prévoyance à un instant T. Comprendre ce document est fondamental pour prendre des décisions éclairées, que ce soit pour un projet d'accession à la propriété, l'optimisation de votre retraite ou simplement pour vérifier que les informations vous concernant sont correctes.

Bien que la présentation puisse varier d'une caisse de pension à l'autre, la structure et les informations de base restent les mêmes. Nous allons décortiquer, section par section, les éléments clés d'un certificat LPP.

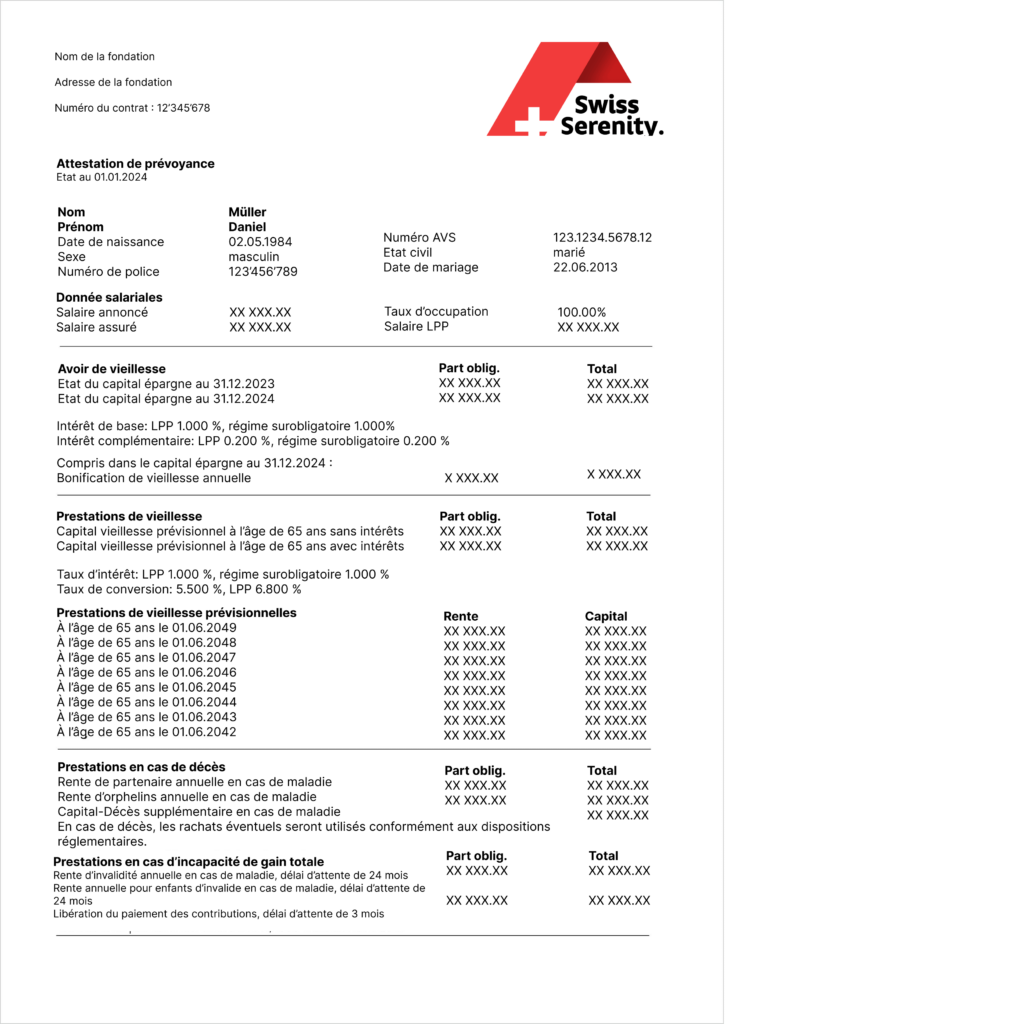

Ci-dessous un exemple de certificat LPP :

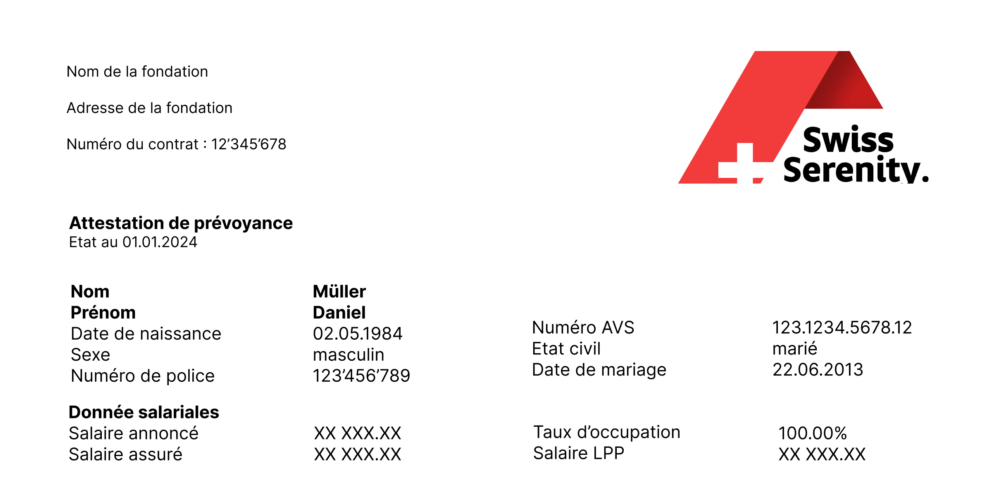

Cette première partie regroupe les données qui vous identifient. Il est crucial de vérifier leur exactitude, car toute erreur pourrait avoir des conséquences sur le versement de vos prestations. Vous y trouverez généralement :

Notre conseil : Prenez une minute pour vérifier scrupuleusement ces informations chaque année. Une erreur, même minime, pourrait compliquer ou retarder le versement de vos prestations le moment venu.

C'est ici que le calcul de vos cotisations et de vos futures prestations commence.

Notre conseil : Si votre salaire a évolué en cours d'année, assurez-vous que le salaire assuré reflète bien cette modification. Un salaire assuré plus élevé signifie des cotisations plus importantes, mais aussi de meilleures prestations futures.

Cette section est le cœur de votre prévoyance pour la retraite.

Notre conseil : Le taux de conversion n'est pas garanti. Les caisses de pension peuvent l'ajuster en fonction de l'espérance de vie et des rendements financiers. Portez une attention particulière à ce taux, surtout à l'approche de la retraite.

À lire aussi : Comparatif des caisses de pension en Suisse

De nombreuses caisses de pension offrent la possibilité de prendre sa retraite avant l'âge légal (généralement dès 58 ou 60 ans). Votre certificat LPP peut présenter une simulation des prestations dans ce cas. Une retraite anticipée entraîne une réduction de la rente pour deux raisons principales : la période de cotisation est plus courte (le capital final est donc moins élevé) et la rente doit être versée plus longtemps (le taux de conversion est donc plus bas).

Notre conseil : Si vous envisagez une retraite anticipée, utilisez les chiffres de votre certificat pour simuler l'impact financier. Des rachats LPP ciblés peuvent être une solution efficace pour compenser la diminution de votre rente.

Votre 2ème pilier n'est pas seulement une épargne retraite, c'est aussi une assurance.

Notre conseil : Les conditions pour la rente de partenaire en cas de concubinage varient fortement d'une caisse à l'autre. Si vous êtes dans cette situation, vérifiez le règlement de votre institution de prévoyance et, si nécessaire, annoncez votre partenaire par écrit.

Cette section indique le montant maximum que vous pouvez verser volontairement dans votre caisse de pension pour combler d'éventuelles lacunes de cotisations (dues à des années d'études, un séjour à l'étranger, ou une augmentation de salaire). Ces rachats LPP sont fiscalement très avantageux et permettent d'augmenter significativement vos prestations futures.

Notre conseil : Planifiez vos rachats sur plusieurs années pour optimiser votre situation fiscale. Un versement important une seule année peut vous faire passer dans une tranche d'imposition inférieure, mais étaler les rachats peut maximiser cet avantage sur le long terme.

Votre certificat mentionne également le montant disponible pour l'encouragement à la propriété du logement (EPL). Vous pouvez en effet utiliser une partie de votre avoir de prévoyance pour financer l'achat de votre résidence principale, que ce soit par un versement anticipé ou une mise en gage.

Notre conseil : Un retrait EPL diminue vos prestations de retraite, d'invalidité et de décès. Pesez soigneusement les avantages et les inconvénients et envisagez des solutions pour combler cette lacune de prévoyance, par exemple via un 3ème pilier.

Pour plus de transparence, certaines attestations LPP détaillent comment vos cotisations mensuelles sont réparties. Elles ne servent pas uniquement à alimenter votre épargne. Une partie est allouée à :

Notre conseil : Des frais administratifs élevés peuvent impacter le rendement net de votre prévoyance. Bien qu'il soit difficile d'agir individuellement sur ce point, cela reste un bon indicateur de l'efficience de votre caisse de pension.

C'est un indicateur clé, parfois mentionné sur le certificat ou dans le rapport annuel de la caisse. Il représente le rapport entre la fortune disponible de l'institution et les engagements qu'elle a envers ses assurés.

Votre employeur est tenu de vous affilier à une institution de prévoyance, qui doit vous faire parvenir votre certificat personnel au moins une fois par an. De nos jours, ce document est souvent disponible directement sur le portail en ligne de votre caisse de pension, mais il peut aussi être envoyé par courrier postal. Si vous ne le trouvez pas, n'hésitez pas à le demander directement à votre employeur ou à votre caisse de pension.

Le certificat de prévoyance est bien plus qu'un simple relevé de compte. C'est un tableau de bord complet de votre sécurité financière future. En prenant le temps de le lire et de le comprendre chaque année, vous vous donnez les moyens de piloter activement votre prévoyance, d'identifier les opportunités d'optimisation et de vous assurer que vous et vos proches êtes bien protégés. C'est une étape indispensable pour aborder votre retraite avec la sérénité que vous méritez.

La part obligatoire couvre la portion de votre salaire définie par la loi. La part surobligatoire concerne la tranche de salaire supérieure à ce seuil, assurée selon des conditions plus généreuses définies par le règlement de votre caisse de pension.

C’est une extrapolation basée sur votre situation actuelle (salaire, avoir accumulé) et des hypothèses sur l’avenir (rendement des placements, maintien de votre salaire). Il est donc amené à évoluer chaque année.

Lorsque vous devenez indépendant, vous n’êtes plus obligatoirement assuré à la LPP. Vous pouvez choisir de transférer votre avoir de libre passage sur un compte ou une police de libre passage, ou de vous affilier à titre facultatif à une institution de prévoyance.

La prestation de sortie (ou prestation de libre passage) est le montant total de votre avoir de vieillesse à un moment donné. C’est la somme qui sera transférée à une nouvelle institution de prévoyance si vous changez d’employeur.

Dans la plupart des cas, oui, car il permet de combler des lacunes de prévoyance tout en bénéficiant d’avantages fiscaux significatifs. Cependant, il est conseillé de vérifier les conditions de votre caisse de pension et de vous faire conseiller avant de procéder.

Rédigé par Swiss Serenity

L’équipe d’experts Swiss Serenity accompagne les résidents suisses dans la sécurisation de leur avenir financier. Spécialistes de la récupération d’avoirs LPP et de la consolidation du libre passage, nous transformons la complexité du système des 3 piliers en opportunités concrètes pour votre patrimoine.

LPP : Explications & réponses autour de la prévoyance professionnelle

Sortie en capital à 58 ans : est-ce le bon moment pour retirer votre LPP en 2026 ?

Burn-out et 2e pilier : ce que vous devez savoir sur votre retraite

Travailler depuis l'étranger pour un employeur suisse : quelles obligations LPP ?

EPL ou mise en gage de votre 2ème pilier : quelle option pour acheter un bien ?

Salaire coordonné LPP : comprendre son impact sur votre fiche de paie