Swiss Serenity

04-02-2025

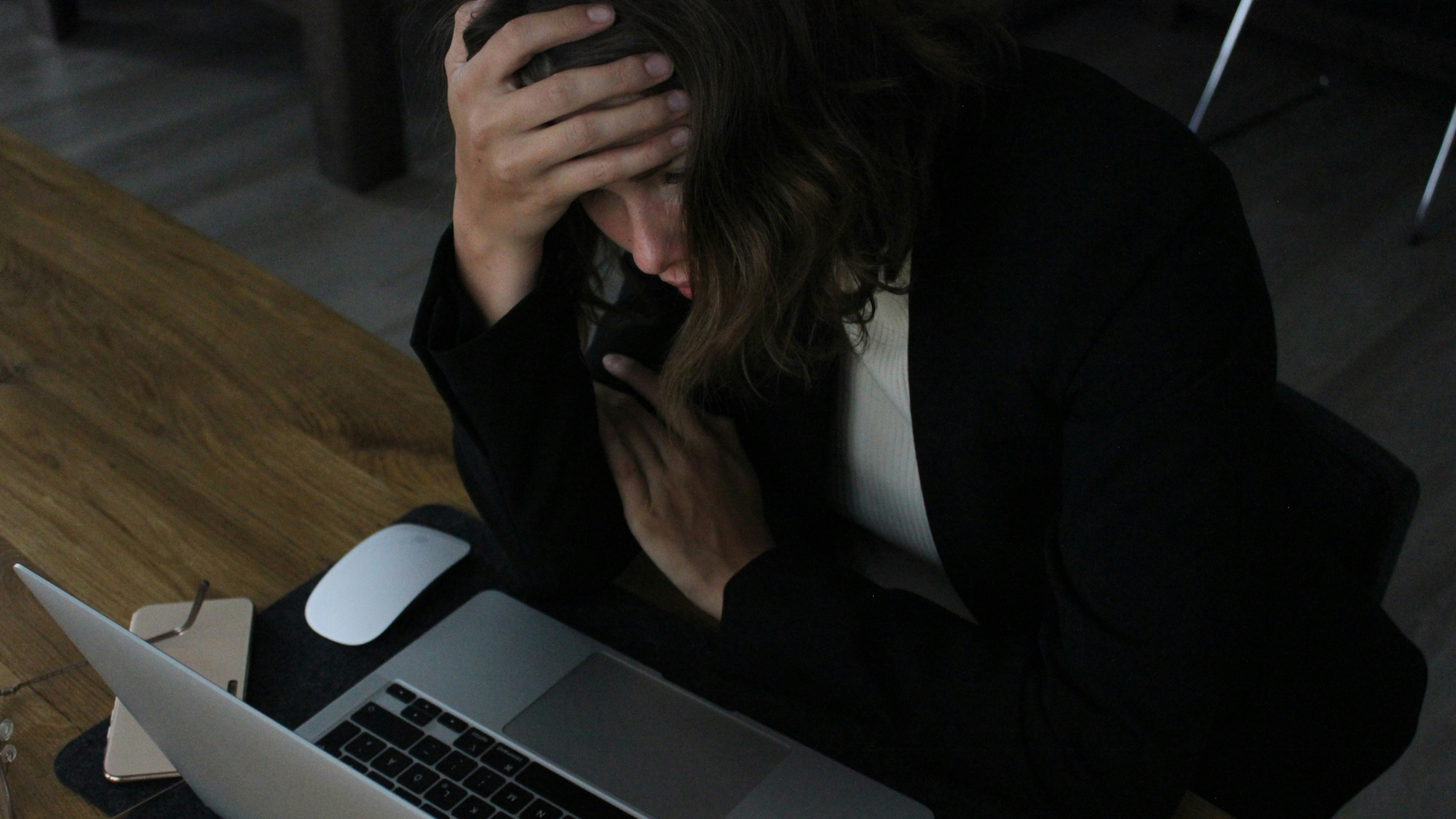

Sombrer dans un épuisement professionnel est une cassure humaine douloureuse, mais ses conséquences financières à long terme sont souvent ignorées. Nombre de salariés en arrêt prolongé ignorent qu'une absence prolongée du bureau peut modifier silencieusement la trajectoire de leur caisse de pensions.

Ce guide décrypte comment le système de prévoyance helvétique protège votre épargne via l'exemption de cotisations et comment est calculée une éventuelle rente d'invalidité. Vous découvrirez également pourquoi les transitions de carrière imposées par la maladie créent des pertes de rendement invisibles sur vos avoirs précédents.

Analysons en premier lieu la qualification juridique du burn-out par les assureurs suisses.

Marc, cadre à Lausanne, voit son certificat d'arrêt de travail prolongé à 100% et s'inquiète en lisant son certificat de prévoyance. Comme beaucoup de collaborateurs dans sa situation, il craint une baisse durable de ses rentes futures.

En Suisse, le Tribunal fédéral applique une jurisprudence claire, l'épuisement psychologique n'est pas considéré comme une maladie professionnelle au sens de la LAA. Il entre dans la catégorie de la maladie ordinaire.

Durant cette absence, votre revenu est temporairement préservé par l'employeur ou par une assurance perte de gain collective. Cette couverture garantit le versement de vos indemnités journalières selon les modalités du contrat d'entreprise.

Une protection légale rassurante existe pour l'assuré en arrêt prolongé. Face au burn-out dans le cadre du 2e pilier, la législation helvétique active un bouclier financier majeur pour éviter les pertes d'épargne.

Dès que le délai d'attente réglementaire prévu par votre caisse (généralement 90 jours) est atteint, l'exonération des primes s'enclenche. C'est ce que l'on appelle la libération des cotisations LPP.

L'employé et l'employeur cessent alors de verser les primes habituelles sur leur budget. La caisse de pensions prend le relais pour financer directement vos bonifications de vieillesse, maintenant ainsi l'évolution normale de votre prévoyance en cas d'incapacité de travail 2ème pilier.

Si l'atteinte à la santé s'avère définitive ou s'étend au-delà des délais standards, l'Assurance-invalidité (AI) intervient pour valider l'incapacité de gain. La caisse de pensions peut alors activer le versement d'une rente spécifique.

Pour fixer le montant d'une rente d'invalidité, l'institution projette votre capital actuel jusqu'à l'âge légal de la retraite. Ce calcul applique le taux de conversion réglementaire sur vos avoirs accumulés, additionnés aux futures bonifications fictives, sans projection d'intérêts. Un service de cas management est souvent déployé en parallèle pour coordonner la réinsertion ou le suivi de vos droits.

| Durée de l'incapacité de travail | Source de votre revenu temporaire | Impact sur votre épargne 2e pilier | Démarche requise |

|---|---|---|---|

| Jour 1 à Jour 90 | Salaire ou indemnités journalières (80-100%) | Prélèvements habituels sur la fiche de paie | Envoi des certificats médicaux aux RH |

| Dès le 91e jour (selon règlement) | Assurance perte de gain maladie | Libération des cotisations LPP (exonération totale) | Annonce officielle par l'employeur à la caisse |

| Dès 365 ou 720 jours (si durable) | Rente de l'Assurance-Invalidité (AI) | Rente d'invalidité LPP active | Dépôt anticipé du dossier AI (dès le 4e mois) |

Le rétablissement après un épuisement professionnel s'accompagne fréquemment d'une redéfinition des priorités de vie. Bon nombre de salariés choisissent une démission thérapeutique ou font l'objet d'un licenciement à l'échéance de leur protection légale.

Dans l'urgence de cette transition et la priorité accordée aux soins, le suivi administratif passe souvent au second plan. Le capital LPP du poste quitté n'est pas transféré vers une nouvelle structure et se retrouve automatiquement envoyé vers des institutions supplétives.

C'est précisément à ce carrefour que Swiss Serenity vous apporte son expertise. Nous engageons une recherche d'avoirs de libre passage exhaustive pour retrouver vos fonds dispersés afin de garantir le maintien de la prévoyance maladie et retraite, tout en optimisant durablement vos rendements de prévoyance.

Prendre soin de sa santé mentale est la priorité absolue, mais surveiller ses droits de prévoyance évite des lacunes financières lourdes de conséquences. Le système suisse offre des outils performants pour maintenir vos acquis à condition d'agir avec méthode. Centraliser vos avoirs de libre passage constitue le premier pas vers un avenir à nouveau sécurisé.

Oui. Réduire votre temps de travail fait baisser votre salaire brut. Le montant du salaire coordonné (la part du salaire assurée à la LPP) étant recalculé, vos cotisations futures et vos rentes de vieillesse diminueront proportionnellement.

Lorsque vous quittez une entreprise sans retrouver immédiatement un emploi, votre caisse de pensions transfère votre capital vers un compte de libre passage. Vous devez désigner l’institution de votre choix pour éviter que les fonds ne partent vers une structure par défaut.

La loi suisse prévoit une période de protection (de 30 à 180 jours selon les années de service) durant laquelle le licenciement est nul. Passé ce délai légal, l’employeur retrouve le droit de résilier le contrat, même si vous êtes toujours en arrêt médical.

Oui. Les institutions de prévoyance et les assureurs perte de gain ont le droit de faire examiner votre dossier par leur propre médecin conseil. Ce dernier peut émettre un avis différent de votre médecin traitant quant à votre degré d’incapacité.

Rédigé par Swiss Serenity

L’équipe d’experts Swiss Serenity accompagne les résidents suisses dans la sécurisation de leur avenir financier. Spécialistes de la récupération d’avoirs LPP et de la consolidation du libre passage, nous transformons la complexité du système des 3 piliers en opportunités concrètes pour votre patrimoine.

LPP : Explications & réponses autour de la prévoyance professionnelle

Sortie en capital à 58 ans : est-ce le bon moment pour retirer votre LPP en 2026 ?

Travailler depuis l'étranger pour un employeur suisse : quelles obligations LPP ?

EPL ou mise en gage de votre 2ème pilier : quelle option pour acheter un bien ?

Salaire coordonné LPP : comprendre son impact sur votre fiche de paie

Le splitting des avoirs de Libre Passage, une stratégie fiscale essentielle