-

FR

FR

-

DE

FR

DE

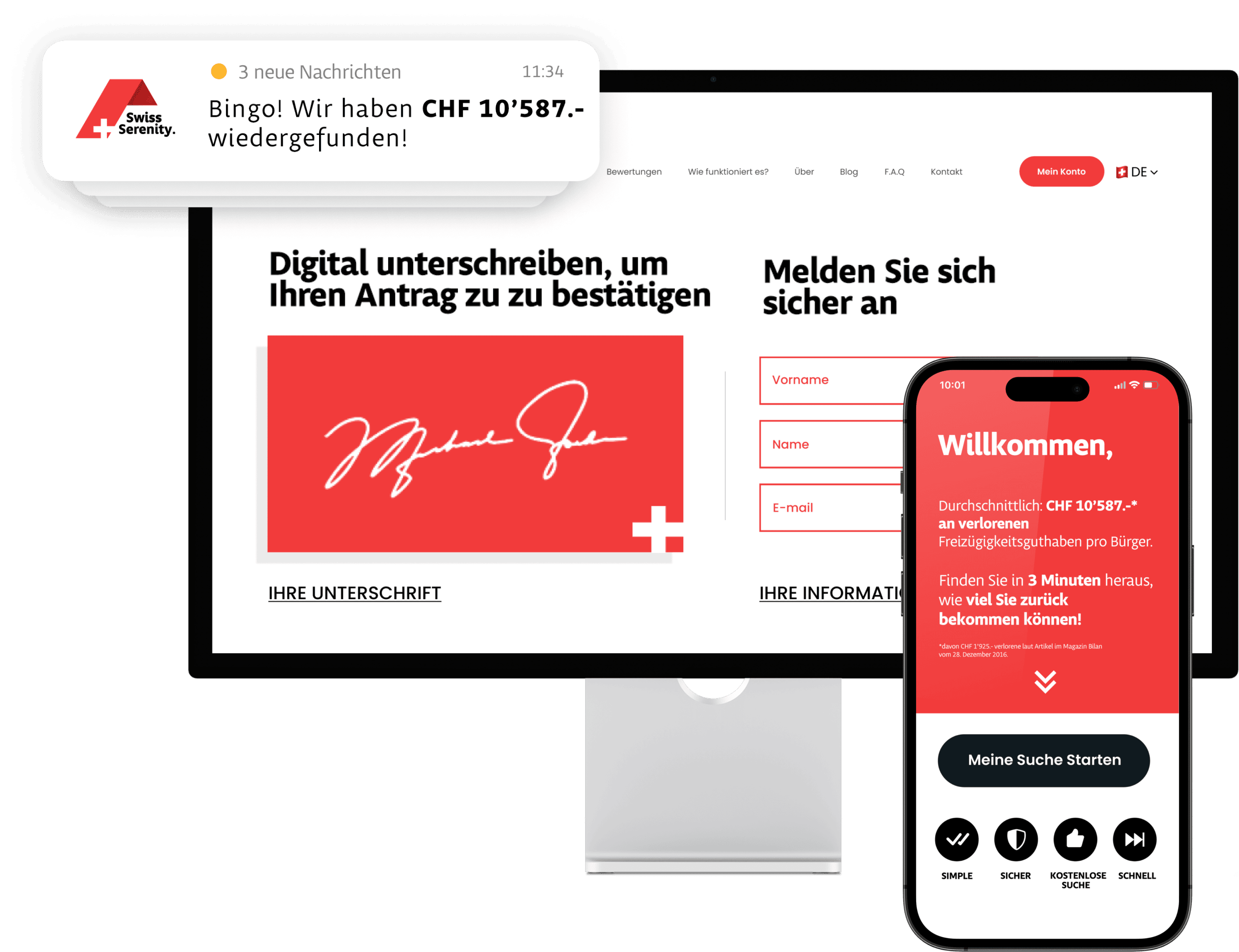

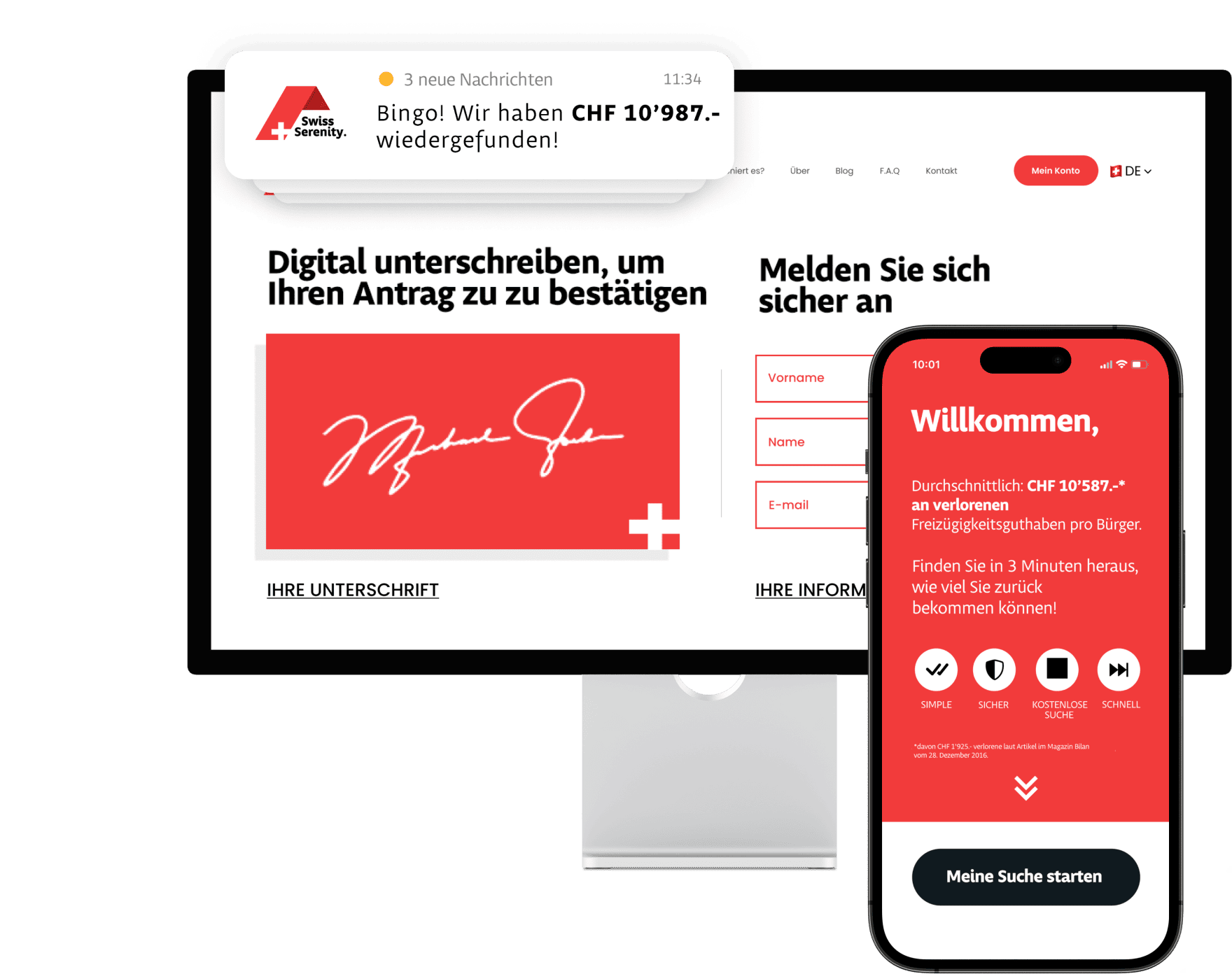

In 3 Minuten

Wenn Sie arbeitslos sind oder in der Vergangenheit den Arbeitsplatz gewechselt haben, folgt Ihnen Ihre 2. Säule nicht automatisch. Wenn Ihr Ex-Arbeitgeber nicht die notwendigen Schritte unternommen hat, werden Ihre Guthaben ohne Nachricht von Ihnen an die Stiftung Zusatzeinrichtung überwiesen, wo mehr als CHF 10 Milliarden Schweizerfrankenn darauf warten, eingefordert zu werden.

Wenn Sie in Rente gehen, ist es entscheidend, alle Ihre Vermögenswerte gefunden zu haben. Darüber hinaus beträgt die Rendite bei der Auffangeinrichtung nur 0,3%, was sehr niedrig ist und zu Lücken in Ihrer Rente führen kann.

Wir suchen kostenlos nach allen Ihren Guthaben bei über 1500 Vorsorgeinstitutionen. Anschließend, und das ist optional, können wir sie in einen sicheren Vorsorgefonds zurückführen, mit dem Ziel, mehr Rendite für Ihren Ruhestand zu erwirtschaften und der Inflation entgegenzuwirken.

Mehr erfahren

an Guthaben der 2. Säule, die darauf warten, zurückgefordert zu werden

Schweizer Bürger sind von verlorenen Guthaben betroffen

ist das durchschnittliche Guthaben aus der 2. Säule, das für jeden Schweizer Bürger zurückgefordert werden müsste

der Schweizer Bevölkerung ist betroffen

Ich wusste nicht einmal, dass ich verlorene Guthaben zurückerlangen könnte! Sie haben mir einen schönen Dorn aus dem Auge gezogen, Hut ab!

Das ist verrückt! Der Staat sollte in Bezug auf unsere Rente transparenter sein. Auf jeden Fall vielen Dank für Ihre erfolgreiche Suche lol

Sehr zufrieden mit Ihrer Dienstleistung, das Versprechen wurde eingehalten, 3 Minuten zum Ausfüllen des Formulars und die Antwort automatisch erhalten. Ich werde davon meiner Familie erzählen ..

Ich dachte, es sei Betrug. Aber nein, eigentlich ist es eine Top-Dienstleistung! Sie können blind darauf vertrauen

Mein Mann hat den Antrag anfangs für ihn gestellt. Er sagte mir, ich solle das Gleiche tun und zack hatte ich wieder Geld für meine Rente, von dem ich nichts wusste. Super gut

Wow Dienstleistung ist obendrein kostenlos! Ist jedoch goldwert! 100% zufrieden und ich empfehle es weiter.

Mehr Infos über die Schweizer Rente und wie

man sein Freizügigkeitsguthaben zurückerlangt

Laut SRF, schlummern in der Stiftung Auffangeinrichtung BVG mehr als 10 Milliarden Franken aus den Pensionskassen, die auf über eine Million Konten verteilt wurden. Es handelt sich um Rekordzahlen. Die Kassen haben die Inhaber dieser Konten nicht gefunden.

In der Schweiz zahlen wir während unseres gesamten Berufslebens in die 2. Säule ein. Wenn wir den Arbeitgeber wechseln, unseren Job verlieren oder die Schweiz endgültig verlassen, müssen wir oft unsere Pensionskasse verlassen. Diese Beträge, die wir als "Freizügigkeitsleistung" oder "Austrittsleistung" bezeichnen, sind in der Regel auf mehrere Institutionen verteilt. Angesichts der Tatsache, dass es über 1.500 Vorsorgeeinrichtungen in der Schweiz gibt, ist der mit der Suche verbundene Aufwand oft mühsam.

Wenn Sie in die Rente gehen und möglicherweise in mehrere verschiedene Kassen eingezahlt haben, kann es sein, dass es Probleme bei der Rückführung gibt und Sie nicht über den gesamten Ihnen zustehenden Betrag verfügen. Wenn Sie über 35 Jahre alt sind, kann es sein, dass Ihr Guthaben bei der Ersatzkasse sehr groß ist.

Swiss Serenity ermöglicht es Ihnen, Ihre verlorenen Vermögenswerte kostenlos und in weniger als 3 Minuten wiederzufinden. Wir werden bestätigen können, ob sich Ihre Vermögenswerte tatsächlich an einem Ort befinden, und falls nicht, werden wir Ihnen helfen, sie unter den bestmöglichen Bedingungen auf ein Freizügigkeitskonto zurückzugewinnen.

Es ist leider sehr häufig, dass bei Arbeitslosigkeit oder einem Arbeitsplatzwechsel Schweizer Arbeitnehmer und Arbeitgeber die erforderlichen Schritte nicht korrekt unternehmen, um die Guthaben der 2. Säule zurückzugewinnen. So besteht die Gefahr, dass diese Guthaben in der Kasse des ehemaligen Arbeitgebers blockiert bleiben oder in die Auffangseinrichtung "verkümmern", der schlechteste Ort, wo sich Ihre Guthaben der 2. Säule befinden können.

Um es einfach auszudrücken: Jedes Mal, wenn eine Arbeitsverhältnis beendet oder gewechselt wird, besteht die Gefahr, dass ein Teil Ihrer Guthaben der 2. Säule verloren geht. Hier sind die häufigsten Fälle:

Alle unten genannten Fälle sind von möglichen Verlusten Ihres Guthabens aus der 2. Säule betroffen:

Laut der SRF, warten 10 Milliarden Schweizer Franken darauf, von mehr als einer Million Schweizer Bürgern eingefordert zu werden. Im Durchschnitt sind 10.587.- der Betrag, der von jedem Schweizer Bürger zurückgefordert werden müsste, und mehr als 11% der Bevölkerung sind davon betroffen. Helfen Sie mit, diese Zahlen zu senken, indem Sie Ihre Suche kostenlos durchführen und in Ihrem Bekanntenkreis davon erzählen!

Die Nachforschung bezüglich vergessenem Guthaben ist völlig kostenlos und wird in weniger als 3 Minuten über unser Formular abgewickelt.

Wenn wir Ihre Guthaben wiederfinden und Sie wünschen, dass Swiss Serenity es zu den besten Bedingungen für Sie zurückführt, überweisen wir es auf ein Freizügigkeitskonto.

Unsere Partnerbank hat sich zum Ziel gesetzt, Ihnen die besten Renditen auf dem Markt anzubieten, um mittel- bis langfristig eine jährliche Rendite zu erwirtschaften, damit Sie Ihre Rente aufbessern und der Inflation entgegen zu wirken.

Die erwartete Rendite soll ab dem ersten Jahr die einmaligen Transferkosten von 3% auffangen, die bei der Rückführung Ihrer Guthaben anfallen. Rechnen Sie also im ersten Jahr nicht mit einer Rendite und profitieren Sie danach jedes Jahr von Ihrer Rendite abzüglich der geringen Verwaltungsgebühren, um Ihre Rente aufzubessern.

Hierdurch: Es werden Ihnen keine Rechnungen geschickt und Sie müssen nichts aus Ihrer eigenen Tasche bezahlen.

Frühere Wertsteigerungen sind nicht als Garantie für zukünftige Wertentwicklungen zu verstehen. Vgl. unsere Allgemeinen Geschäftsbedingungen.

Ja, auf alle Fälle. Ihre Daten werden verschlüsselt und auf sicheren Servern bei Infomaniak in der Schweiz gespeichert. Ihre Daten werden nicht an Dritte verkauft oder ohne Ihre Zustimmung an unsere Partner zum Zwecke der Unterstützung bei der Rückführung Ihrer Guthaben weitergegeben. Sie können uns vertrauen.

Ihr Antrag ist in 3 Minuten ausgefüllt und es dauert maximal 3 Monate, bis wir unsere Nachforschungen bei über 1'500 Vorsorgeeinrichtungen in der Schweiz abgeschlossen haben, um Ihre verlorenen Guthaben zu finden. Wenn Sie sie zurückgewinnen möchten, rechnen Sie mit weiteren 30 Tagen, dann sind diese Guthaben endgültig wieder auf Ihrem Konto. Verlieren Sie keine Zeit und führen Sie jetzt und hier Ihre kostenlose Suche durch..

Fast nichts, auf jeden Fall keine Kreditkarte. Sie benötigen lediglich ein Smartphone oder einen Computer, um Ihre Kontaktdaten anzugeben, und halten Sie ihre AHV-Nummer und Ihren Ausweis (Pass oder ID) bereit, um sich sicher und verschlüsselt identifizieren zu können.

PS: Ihre AHV-Nummer finden Sie auf Ihrer Krankenversicherungskarte

Zusätzlich zur 1. Säule ist es Pflicht, auch in die 2. Säule ( =BVG ) (Berufliche Vorsorge) einzuzahlen. Sie ist für alle Arbeitnehmer ab 25 Jahren mit einem AHV-pflichtigen Jahreslohn von mehr als CHF 21’510 obligatorisch. Wenn die Versicherten diese ersten beiden Säulen zusammenlegen, sind sie in der Lage, ihren früheren Lebensstandard im Ruhestand aufrechtzuerhalten, wobei das Ziel darin besteht, etwa 60 % des letzten Gehalts beziehen zu können. Wir liefern Ihnen alle Informationen im Zusammenhang mit der Wiedererlangung Ihrer 2. Säule- oder Freizügigkeitsguthaben, die im Laufe Ihrer Karriere verloren gegangen sind.

Zunächst einmal ist es wichtig zu begreifen, dass die Vorsorge in der Schweiz auf drei Säulen beruht, die wie folgt lauten:

Das Hauptziel dieses Systems ist es, Arbeitnehmern ein angemessenes Einkommen nach Beendigung der Erwerbstätigkeit, im Falle von Invalidität oder Tod zu garantieren. Es umfasst auch die Berufsunfallversicherung (UVG), die Krankentaggeldversicherung und die Freizügigkeitseinrichtungen.

Die Vorsorge der 2. Säule wird also vom Arbeitgeber für seine Angestellten abgeschlossen. Sie unterliegt dem Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG). Sie wird auch als Rentenkasse bezeichnet und entspricht der beruflichen Vorsorge (BVG). Der Versicherte hat mehrere Möglichkeiten, wenn er in Rente geht:

Wir alle wissen, dass diese drei Säulen die Grundlage des Schweizer Vorsorgesystems bilden. Die 1. Säule wird als staatliche Vorsorge bezeichnet. Ihr Ziel ist es, den Minimalbedarf der Arbeitnehmer im Rentenalter zu decken. Diese Säule gliedert sich in die AHV (Alters- und Hinterbliebenenversicherung) und die IV (Invalidenversicherung). Die AHV wird durch die Invalidenversicherung (IV) und die Ergänzungsleistungen (EL) ergänzt. IV wird an versicherte Personen gezahlt, wenn sie für die alltäglichen Lebensverrichtungen regelmäßig und in erheblichem Umfang auf die Hilfe anderer angewiesen sind.

Die 2. Säule wird als berufliche Vorsorge bezeichnet, da der Beitrag vom Gehalt und dem vom Arbeitgeber gewählten Plan abhängt und daran gekoppelt ist. Sie ist in BVG und UVG unterteilt und berücksichtigt somit die Risiken Alter, Tod und Invalidität.

Die 3. Säule entspricht einer individuellen oder privaten Vorsorge.

Wie bereits erwähnt, müssen Unternehmer die Sozialversicherungen für sich und ihre Partner selbst in die Hand nehmen. Denn es gilt das Gesetz über die berufliche Vorsorge (BVG). Die 2. Säule besteht aus einem verpflichtenden und einem freiwilligen Teil.

Das Ziel ist hier, die mit der ersten Säule angebotenen Absicherungen zu ergänzen, um dem zukünftigen Rentner die Aufrechterhaltung seines Lebensstandards im Ruhestand zu ermöglichen. Sie deckt das Risiko einer Invalidität infolge einer Krankheit oder eines Unfalls sowie die Bedürfnisse der Angehörigen im Todesfall ab. Arbeitnehmer mit einem festgelegten Mindestjahresgehalt von 21'510 CHF sind von dieser Verpflichtung betroffen. Wenn Sie dazu gehören, ist das Einzahlen von Beiträgen in die 2. Säule für Personen über 25 Jahre eine Verpflichtung, Ersparnisse zu bilden, um sich auf den Ruhestand vorzubereiten.

Dieser Teil gilt für freiwillige Beiträge von bestimmten Arbeitnehmern oder Selbstständigen, die ein Einkommen von mehr als 86'040 CHF verdienen. Diese Arbeitnehmerinnen und Arbeitnehmer erhalten zusätzliche Leistungen gemäß dem Vorsorgeplan des Unternehmens. Um im Ruhestand 60 % Ihres früheren Einkommens zu erhalten, müssen Sie daher Beiträge in die 1. und 2. Säule einzahlen. Wenn Sie dieses Einkommen erhöhen möchten, haben Sie die Möglichkeit, in die 3. Säule einzuzahlen. Tatsächlich decken die erste und die zweite Säule nur 60 % des letzten Einkommens zum Zeitpunkt der Pensionierung ab, daher wird Ihnen empfohlen, Ihre Altersvorsorge mit der dritten Säule zu ergänzen.

Seit 1985 ist das BVG (Gesetz über die berufliche Vorsorge) für Arbeitnehmer, die die Eintrittsschwelle überschreiten, verpflichtend. Selbstständige können sich für einen freiwilligen Beitritt zum BVG entscheiden. Diese Säule ist stark reguliert und man muss bestimmte Zugangsvoraussetzungen erfüllen.

Das BVG ist für Arbeitnehmer, die bereits AHV-pflichtig sind und ein Jahreseinkommen von mindestens 21.510 CHF haben, verpflichtend. Die Beiträge werden zwischen Arbeitgeber und Arbeitnehmer geteilt, wobei der Arbeitgeber mindestens 50 % der Beiträge zahlen muss.

Der Versicherte unter 25 Jahren zahlt nur Beiträge, um die Risiken Tod und Invalidität abzudecken. Die Beiträge für die Altersrente beginnen erst ab diesem Alter. Das Sparen hört auf, wenn das Rentenalter erreicht ist.

Einige Personen unterliegen nicht der Versicherungspflicht. Dies betrifft in der Regel Selbstständige und Personen mit einer Erwerbsunfähigkeit von mindestens 70 %. Dennoch haben diese Personen das Recht, auf freiwilliger Basis eine Mindestversicherung abzuschließen.

Die berufliche Vorsorge deckt die Risiken in Bezug auf Alter, Tod und Invalidität ab. Als Arbeitgeber sind Sie verpflichtet, einen betrieblichen Vorsorgevertrag für Ihre Arbeitnehmer abzuschließen, wenn diese die Beitragsvoraussetzungen erfüllen:

Wenn Sie aus Ihrer aktuellen Rentenkasse austreten und keiner anderen beitreten, muss der Zweck der Vorsorge durch die Eröffnung eines Freizügigkeitskontos aufrechterhalten werden. Wenn Sie bei Ihrem neuen Arbeitgeber anfangen, sind Sie verpflichtet, Ihr Freizügigkeitsguthaben in Ihre neue Rentenkasse einzuzahlen. Bei Arbeitslosigkeit ist es notwendig, schnell ein Freizügigkeitskonto zu eröffnen. Andernfalls wird Ihre ehemalige Rentenkasse Ihre Guthaben aus der 2. Säule an die Stiftung Auffangeinrichtung in Zürich überweisen.

Um ein Freizügigkeitskonto zu eröffnen, empfehlen wir Ihnen, zunächst mit Hilfe unseres Formulars eine vollständige Suche nach Ihren Guthaben durchzuführen, danach können Sie Ihr Konto kostenlos eröffnen.

Laut Gesetz müssen die für Ihr BVG eingezahlten Gelder zur Finanzierung Ihrer Altersleistungen verwendet werden. In diesem Fall werden sie Ihnen in Form einer Rente, eines Kapitals oder beidem ausgezahlt. Es wird empfohlen, dass Sie Ihre Bedürfnisse und Ihre persönliche Situation sorgfältig prüfen, bevor Sie sich für die beste Lösung entscheiden. Um Ihre im Laufe Ihrer Karriere abhanden gekommenen Freizügigkeitsguthaben wiederzuerlangen, lassen Sie sich von unserem Unternehmen helfen. Unser Team hilft Ihnen gerne beim Ausfüllen des Online-Formular’s.

Es ist zu beachten, dass die Gelder unter bestimmten Bedingungen auch vorzeitig für ein anderes Projekt freigegeben werden können. Dadurch kann die 2. Säule zu verschiedenen Zeitpunkten in Ihrem Leben bezogen werden.

Sie können aus der 2. Säule oder die Freizügigkeitsleistung nach Erreichen des Rentenalters austreten. Um Ihre Guthaben zu nutzen, müssen Sie sich nur an Ihre Rentenkasse wenden. Es ist Ihre Entscheidung, ob Sie das Kapital in voller Höhe oder in Form von Rentenzahlungen beziehen wollen (Achtung: Wir empfehlen Ihnen, sich über die Vorschriften Ihrer Rentenkasse zu informieren, da einige Kassen Einschränkungen haben können.)

Man kann die 2. Säule oder die Freizügigkeitsleistung auszahlen lassen, um Wohneigentum zu erwerben, eine Hypothek zurückzuzahlen oder Anteile an einer Bau- oder Wohngenossenschaft zu erwerben. Sie können zu wenig Eigenkapital haben, obwohl Sie es für Ihr Immobilienprojekt benötigen. Es ist gut zu wissen, dass diese vorzeitige Auszahlung nur alle fünf Jahre gültig ist. Erkundigen Sie sich frühzeitig bei Ihrer Rentenkasse, welche Unterlagen Sie benötigen.

Sie können aus der 2. Säule oder Freizügigkeit aussteigen, um sich selbstständig zu machen und mit dem gesparten Kapital eine Firma zu gründen. Damit unterliegen Sie nicht mehr der verpflichtenden beruflichen Vorsorge. Die Vorlage von Dokumenten, die belegen, dass Sie ein Unternehmen gründen, wird für Ihre Vorsorgeeinrichtung erforderlich sein.

Wenn Sie die Schweiz verlassen, können Sie Ihr Geld aus der 2. Säule oder aus der Freizügigkeitskasse abheben. Dazu müssen einige Schritte unternommen werden. Diese letzte Abhebungsmöglichkeit funktioniert nur, wenn Sie in ein Land außerhalb der EU/EFTA-Zone ziehen.

Im umgekehrten Fall, d h. wenn Sie ein Grenzgänger sind und z B. nach Frankreich zurückkehren, um dort zu leben, werden Sie in Ihrem Wohnsitzland automatisch einer Alters-, Hinterbliebenen- und Invalidenversicherung angeschlossen und können daher nicht aus Ihrer 2. Säule auszahlen lassen. Der verpflichtende Teil Ihrer Vorsorge muss bis zum Rentenalter eingefroren bleiben. Sie können jedoch den sogenannten "freiwilligen" Teil Ihres Guthabens abheben.